시장의 현재 상태를 먼저 파악하고, 왜 그런 상태인지를 역추적하는 방식입니다.

이 대시보드는 이 원칙에 따라 모든 지표를 배치했습니다.

왜 이 구조를 이해해야 하는가?

원인을 이해하면 앞으로 어떻게 전개될지를 예측할 수 있고, 어떤 리스크가 숨어 있는지를 미리 감지할 수 있습니다.

단순히 "지금 오르고 있다/내리고 있다"를 넘어서, "왜 그런지 → 앞으로 어떻게 될지 → 어디에 위험이 있는지"를 종합적으로 판단할 수 있게 되는 것 — 그것이 이 프레임워크의 목적입니다.

그 다음에야 혈액검사를 하고, 엑스레이를 찍어서 왜 열이 나는지 원인을 추적합니다.

이 대시보드도 똑같습니다:

• Phase 1 (체온 측정) — "시장이 지금 뜨거운가, 차가운가?" 를 먼저 진단합니다. 주가, 공포지수, 변동성 등 지금 당장 보이는 증상을 확인합니다.

• Phase 2 (정밀 검사) — "왜 뜨거운가?" 경제 성장률, 물가, 금리, 유동성(돈의 양) 같은 근본 원인을 찾습니다.

체온이 정상인데 굳이 혈액검사를 할 필요가 없듯, 시장이 평온하면 모든 지표를 매일 볼 필요가 없습니다. 이상 징후가 보일 때 원인을 깊이 파면 됩니다.

대상: 심리·리스크, 주식시장, 원자재·대안, 옵션

위치: 시장 & 자산 탭

핵심 질문: "지금 시장이 탐욕인가, 공포인가?"

대상: 경기·인플레, 금리·통화, 유동성

위치: 거시 환경 탭

핵심 질문: "이 상태를 만든 구조적 원인은 무엇인가?"

Step 1. 심리 & 리스크부터 봅니다 — Fear & Greed가 28(공포), VIX가 24로 올랐네요. "시장이 긴장하고 있구나"

Step 2. 주식 시장을 봅니다 — S&P 500이 -1.2%, 반도체(SOX)가 -2.5%. "가격도 실제로 빠지고 있고, 특히 선행 지표인 반도체가 더 많이 빠졌네"

Step 3. 원자재를 봅니다 — 금이 +0.8% 올랐고, 구리는 -1.1%. "안전자산으로 돈이 가고 있구나. 경기 둔화 우려가 있나봐"

Step 4. 여기서 멈추지 말고, 왜?를 추적합니다 → 유동성을 보니 순유동성이 지난주 대비 감소. "아, Fed가 돈을 줄이고 있으니까 시장이 불안한 거구나"

이것이 "결론 먼저 → 원인 역추적"입니다. 5분이면 시장의 현재 상태와 그 이유를 파악할 수 있습니다.

무엇을 측정하나: 7가지 시장 요인을 종합한 투자 심리 (0-100)

핵심 해석:

• 0-25 (극단적 공포) — 역발상 매수 기회. 역사적으로 시장은 극단적 공포 구간에서 반등하는 경우가 많음

• 25-45 (공포) — 신중한 접근 필요하나 과매도 가능성 체크

• 45-55 (중립) — 방향성 판단이 어려운 구간, 다른 지표와 교차 확인 필요

• 55-75 (탐욕) — 상승 모멘텀이 있으나 과열 주의

• 75-100 (극단적 탐욕) — 조정 위험 증가. 포지션 축소 또는 헤지 고려

무엇을 측정하나: S&P 500 옵션의 30일 내재변동성 ("공포 지수")

핵심 해석:

• <15 — 극단적 안도. 시장이 자만하고 있을 수 있으며, 급변 시 충격이 클 수 있음

• 15-20 — 정상 범위. 건전한 상승장에서 나타나는 수준

• 20-30 — 불안 증가. 시장이 불확실성을 가격에 반영하기 시작

• 30-40 — 높은 공포. 대형 이벤트 리스크 또는 조정 진행 중

• >40 — 패닉. 역사적 저점 형성 가능성, 그러나 추가 하락도 가능

주의: VIX는 "높으면 무조건 매수"가 아닙니다. VIX 스파이크의 방향(급등 vs. 서서히 상승)과 지속 기간이 중요합니다.

무엇을 측정하나: 투기등급 회사채와 국채 간 금리차 — 신용 위험의 체온계

핵심 해석:

• <3% — 신용시장 안정. 기업 부도 위험 낮게 평가됨

• 3-5% — 경계 구간. 경기 둔화 우려가 신용시장에 반영되기 시작

• 5-8% — 스트레스 구간. 기업 자금조달 비용 급증, 경기침체 가능성 상승

• >8% — 위기 수준. 2008년 금융위기, 2020년 코로나 때 도달

왜 중요한가: 하이일드 스프레드는 주식시장보다 먼저 위험을 경고하는 경우가 많습니다. 주가가 올라도 스프레드가 확대되면 경고 신호입니다.

무엇을 측정하나: Fed가 산출하는 금융시장 전반의 스트레스 수준 (18개 지표 종합)

핵심 해석:

• <0 — 평균 이하 스트레스. 금융 환경이 완화적

• 0-1 — 보통 수준. 일부 긴장이 있으나 시스템 위험은 아님

• >1 — 심각한 스트레스. 시스템적 위험 증가

활용법: 다른 심리 지표와 교차 확인용. VIX는 높은데 금융스트레스지수는 낮다면 — 단순 변동성 이벤트이지 시스템 위기는 아닐 가능성이 높습니다.

핵심 질문: "시장이 겁먹고 있는가? 진짜 위험인가 과잉반응인가?"

S&P 500: 미국 경제 전체의 건강 상태를 대표하는 벤치마크

NASDAQ: 기술주 중심, 성장주 심리와 유동성 민감도를 반영

함께 보는 법:

• S&P와 NASDAQ이 동시 상승 — 전반적 위험선호(Risk-on)

• S&P 보합 + NASDAQ 급등 — 유동성/성장 기대감에 의한 기술주 쏠림

• S&P 하락 + NASDAQ 더 큰 하락 — 유동성 긴축, 성장주 가치 재평가

이동평균 활용: 50일선(단기 추세), 200일선(장기 추세). 50일선이 200일선 아래로 떨어지면 "데드크로스" — 약세 전환 신호

핵심 해석:

• SOX가 NASDAQ보다 먼저 반등 — 경기 회복의 선행 신호

• SOX가 NASDAQ보다 먼저 하락 — 경기 둔화 경고

• SOX/NASDAQ 비율 상승 — 실물 경기 주도의 건강한 상승

• SOX/NASDAQ 비율 하락 — 소프트웨어/유동성 주도의 취약한 상승

한국 연관성: SOX 방향은 삼성전자, SK하이닉스 등 한국 반도체 수출주에 직접적으로 영향

삼성전자: KOSPI 시가총액의 ~20%. 반도체 사이클의 대리 지표

함께 보는 법:

• KOSPI 상승 + 원화 강세 — 외국인 자금 유입, 건강한 상승

• KOSPI 상승 + 원화 약세 — 환율 효과에 의한 착시일 수 있음

• 삼성전자 vs KOSPI 괴리 — 반도체 사이클과 내수 경기의 방향 차이 시사

핵심 해석:

• EM 상승 + 달러 약세 — 글로벌 유동성 확장, 위험선호 확대

• EM 하락 + 달러 강세 — 자금이 미국으로 회귀, 신흥국 자본 유출

• EM/S&P 비율 — 장기적으로 신흥국 대비 미국의 상대 가치 판단

달러와의 관계: DXY(달러지수)가 강해지면 EM은 약세를 보이는 것이 일반적. 이 관계가 깨지면 구조적 변화를 의미

핵심 질문: "선행 지표(SOX)가 가리키는 방향과 나머지가 같은가, 다른가?"

핵심 해석:

• 금 상승 + 주식 하락 — 전형적 위험회피(Risk-off). 불확실성 증가

• 금 상승 + 주식 상승 — 유동성이 모든 자산을 밀어올리는 상황 (인플레 환경)

• 금 하락 + 실질금리 상승 — 금의 기회비용 증가. 긴축 환경에서 자연스러운 현상

금/은 비율 (Gold-Silver Ratio):

• 비율 >80 — 경기침체 우려 (은은 산업금속 성격으로 경기에 민감)

• 비율 <60 — 경기 확장기 (산업 수요가 은 가격을 밀어올림)

핵심 해석:

• BTC와 나스닥 상관관계 >0.7 — 유동성 주도 환경. BTC는 하이베타 기술주처럼 움직임

• BTC와 나스닥 상관관계 <0.3 — 탈상관 구간. BTC 고유의 수요/공급 요인이 지배

• BTC와 금 동시 상승 — 법정화폐 신뢰 하락, 대안자산 선호 증가

유동성 민감도: BTC는 순유동성(Net Liquidity)과 강한 양의 상관관계. 유동성 방향은 BTC 방향의 선행지표

핵심 해석:

• 유가 상승 + 구리 상승 — 수요 주도 상승. 경기 확장 신호

• 유가 상승 + 구리 하락 — 공급 충격 또는 지정학적 프리미엄. 경기와 무관

• 유가 급등 — 인플레이션 재점화 우려 → 금리 인하 기대 후퇴 → 주식 부정적

• 유가 급락 — 경기침체 공포 vs. 소비자 구매력 증가의 양면성

CPI와의 연결: 유가는 CPI의 핵심 구성요소. 유가 방향은 3-6개월 후 CPI 방향을 예고

핵심 해석:

• 구리 상승 — 글로벌 제조업과 건설 활동 증가. 경기 확장 확인

• 구리 하락 — 산업 활동 둔화. 특히 중국 경기와 높은 상관관계

• 구리/금 비율 상승 — 경기 확장에 대한 자신감 증가 (위험선호)

• 구리/금 비율 하락 — 경기 둔화 우려 증가 (위험회피)

선행성: 구리는 주가지수보다 3-6개월 선행하는 경향이 있습니다

핵심 질문: "돈이 안전자산으로 가고 있나, 위험자산으로 가고 있나?"

• 콜옵션 (Call) — "주가가 오를 것 같으니, 지금 가격으로 나중에 살 권리를 미리 사 두겠다" (상승 베팅)

• 풋옵션 (Put) — "주가가 떨어질 것 같으니, 지금 가격으로 나중에 팔 권리를 미리 사 두겠다" (하락 보험)

자동차 보험처럼 보험료(프리미엄)를 내고 위험에 대비하는 것입니다. 보험료가 비싸다는 건 사고 위험이 높다고 시장이 판단한다는 뜻이고, 이것이 바로 VIX(보험료 수준)가 높아지는 원리입니다.

핵심 해석:

• SKEW <120 — 꼬리위험 인식 낮음. 시장이 급변동을 예상하지 않음

• SKEW 120-140 — 보통 수준의 헤지 수요

• SKEW >140 — 기관들이 대폭락 보험을 적극 매수 중. 표면적으로 시장이 평온해 보여도 기관은 충격에 대비하고 있다는 의미

역설적 신호: VIX가 낮은데 SKEW가 높으면 — "조용한 위험". 가장 주의해야 할 조합

핵심 해석:

• VVIX <90 — 변동성 체제가 안정적. 현재 시장 상태가 지속될 가능성

• VVIX 90-110 — 불확실성 증가. 체제 전환 가능성

• VVIX >110 — 변동성 체제 변환 임박. VIX가 급등할 가능성이 높음

실전 활용: VVIX가 먼저 움직이고, VIX가 따라갑니다. VVIX 급등은 VIX 급등의 선행 지표

핵심 해석:

• OVX 급등 — 지정학적 리스크 또는 공급 충격 우려

• OVX와 VIX 동반 급등 — 에너지 위기가 금융시장 전체로 전이

• OVX 상승 + VIX 안정 — 에너지 고유의 이벤트. 주식시장 영향 제한적

인플레 연결: OVX 급등은 향후 CPI 변동성 증가를 예고할 수 있음

핵심 해석:

• PCR >1.0 — 풋 거래 우세 = 공포 과잉. 역발상 매수 시그널

• PCR 0.7-1.0 — 정상 범위

• PCR <0.7 — 콜 거래 과잉 = 탐욕 과잉. 역발상 매도/헤지 시그널

주의: 단일 날짜보다 5일 이동평균이 더 신뢰성 있음. 옵션 만기일 전후에는 왜곡 가능

핵심 질문: "스마트머니는 지금 보험을 들고 있나, 공격적으로 베팅하고 있나?"

Phase 1은 "차가 멈췄다"는 사실을 확인하는 것입니다. 하지만 수리하려면 원인을 알아야 합니다.

• 기름이 없는 건가? → 경기가 둔화되고 있는가 (경기/인플레)

• 엔진에 문제가 있는 건가? → 금리/정책이 시장을 조이고 있는가 (금리/통화)

• 냉각수가 부족한 건가? → 시장에 돈이 부족한가 (유동성)

증상(Phase 1)만 보면 "다시 시동 걸어보자"밖에 못 하지만, 원인(Phase 2)을 알면 정확한 처방과 다음에 무슨 일이 벌어질지를 예측할 수 있습니다.

YoY vs MoM: YoY는 추세, MoM은 모멘텀. MoM의 방향 전환이 먼저 나타남

핵심 해석:

• CPI YoY 하락 추세 — 디스인플레이션. 금리 인하 기대 → 주식에 긍정적

• CPI YoY 상승 추세 — 인플레 재점화. 금리 인상/유지 기대 → 주식에 부정적

• Core CPI > Headline CPI — 에너지/식품이 하락을 주도. 근원 물가는 여전히 높을 수 있음

시장 반응의 비대칭: CPI가 예상보다 높으면 시장은 크게 하락하지만, 예상보다 낮으면 상승 폭은 상대적으로 작음

CPI와의 차이:

• CPI는 고정 바스켓, PCE는 대체효과 반영 → PCE가 보통 CPI보다 0.3-0.5%p 낮음

• PCE는 의료비 가중치가 더 높고, 주거비 가중치가 더 낮음

핵심 해석:

• Core PCE <2.0% — Fed 목표 달성. 금리 인하 여건 충족

• Core PCE 2.0-2.5% — 목표 근접하나 불확실. Fed의 데이터 의존적 태도 지속

• Core PCE >3.0% — 긴축 유지 또는 강화 가능성. 시장에 부정적

핵심 해석:

• 실업률 <4.0% — 완전고용에 근접. 임금 상승 → 서비스 인플레 압력 가능

• 실업률 4.0-5.0% — 경기 둔화 신호. Fed 정책 전환 가능성 증가

• 실업률 >5.0% 또는 급등 — 경기침체 위험. Fed 긴급 완화 가능

Sahm Rule: 실업률 3개월 이동평균이 최근 12개월 저점 대비 0.5%p 상승하면 경기침체 시작 신호. 역사적으로 100% 정확도

시장에 미치는 영향:

• 실업률 상승 + 인플레 하락 — "골디락스 착지" 기대. 주식에 가장 긍정적

• 실업률 상승 + 인플레 상승 — 스태그플레이션 우려. 가장 부정적인 조합

• 실업률 하락 + 인플레 하락 — 이상적이나 지속 가능성 의문

핵심 해석:

• 10Y 상승 — 자금조달 비용 증가, 성장주 밸류에이션 하락 압력, 달러 강세

• 10Y 하락 — 자금조달 비용 감소, 성장주에 긍정적, 리스크 자산 우호적

• 10Y 급등 (일 10bp+) — 채권시장의 패닉. "Bond Vigilantes"의 등장

속도가 중요: 수준보다 변화 속도가 중요합니다. 4.5%에서 안정적이면 시장이 적응하지만, 4.0%→4.5% 급등은 충격을 줍니다

왜 중요한가: 인플레이션을 제거한 "진짜" 자금 비용. 모든 자산 가격의 궁극적 결정자

핵심 해석:

• 실질금리 >2% — 매우 긴축적. 위험자산에 강한 하방 압력

• 실질금리 1-2% — 중립~다소 긴축. 시장이 견딜 수 있는 수준

• 실질금리 <0% — 완화적. "돈을 빌리면 이득"인 환경. 위험자산에 매우 긍정적

금과의 관계: 실질금리와 금 가격은 역상관. 실질금리 하락 → 금 상승이 일반적

핵심 해석:

• 양(+)의 스프레드 (정상) — 장기 금리 > 단기 금리. 경기 확장 기대

• 역전 (음의 스프레드) — 단기 금리 > 장기 금리. 역사적 경기침체 선행지표 (평균 12-18개월 전)

• 역전 후 재정상화 (un-inversion) — 이것이 진짜 위험 신호! 역전 해소는 보통 경기침체 직전에 발생

주의: 역전이 곧 경기침체를 의미하지는 않습니다. 시간차가 매우 넓고(6-24개월), 중간에 상당한 상승이 가능합니다

핵심 해석:

• DXY 강세 — 미국으로 자금 유입. 신흥국/원자재에 부정적, 미국 다국적기업 실적에 부정적

• DXY 약세 — 글로벌 유동성 확장. 신흥국/원자재에 긍정적

원/달러 환율:

• 원화 약세(환율 상승) — 외국인 한국 주식 매도 압력, 수출 기업 유리

• 원화 강세(환율 하락) — 외국인 한국 주식 매수, 수입 물가 안정

"달러 밀크쉐이크" 이론: 글로벌 위기 시 달러는 최후의 안전자산으로 강세를 보이며, 다른 모든 자산에서 유동성을 빨아들임

핵심 해석:

• 순유동성 증가 — S&P 500과 강한 양의 상관관계. 위험자산에 우호적

• 순유동성 감소 — 위험자산에 역풍. 특히 BTC, 소형주, 고성장주에 타격

• 순유동성과 S&P의 괴리 발생 — 조정이 다가오고 있다는 신호일 수 있음

실전 팁: 순유동성의 주간 변화를 추적하세요. 방향이 바뀌는 시점이 포지션 조정의 타이밍입니다

핵심 해석:

• WALCL 증가 (QE) — 시장에 달러 공급 확대. 모든 자산에 긍정적

• WALCL 감소 (QT) — 시장에서 달러 회수. 금융 환경 긴축

• QT 속도가 핵심 — 월 $95B (빠름) vs $60B (보통) vs $25B (느림)

현재 맥락: QT 규모와 속도의 변화를 주시. Fed가 QT를 줄이거나 중단하면 그 자체가 완화적 시그널

핵심 해석:

• M2 YoY 증가 — 통화 팽창. 자산 가격 상승 동력. 인플레 잠재 요인

• M2 YoY 감소 — 역사적으로 매우 드문 현상 (2022-23년 발생). 디플레이션 압력

• M2 증가율 > GDP 성장률 — 초과 유동성이 자산시장으로 유입

시차: M2 변화는 주가에 6-12개월 선행하는 경향이 있습니다

핵심 해석:

• MMF 잔고 증가 — 투자자들이 현금화. 위험회피 증가, 그러나 잠재적 매수 화력이기도 함

• MMF 잔고 감소 — 대기 자금이 시장으로 유입. 위험선호 증가

• MMF 잔고가 역사적 고점 — 대규모 "사이드라인 현금"이 있다는 의미. 강세론자의 근거

역발상: MMF 잔고가 극대일 때 = 공포 극대. 역으로 이 자금이 주식시장으로 이동하면 강한 랠리의 동력이 됩니다

핵심 해석:

• SOFR ≈ Fed Funds Rate — 정상. 금융 시스템의 유동성이 원활

• SOFR > Fed Funds Rate + 10bp — 단기 자금 시장에 스트레스. 주의 필요

• SOFR 급등 (분기말/연말) — 계절적 유동성 수요. 보통 일시적

왜 중요한가: SOFR의 이상 움직임은 금융 시스템 내 유동성 배관의 막힘을 조기에 경고합니다. 2019년 레포 시장 위기도 이런 신호로 시작되었습니다

첫 번째 도미노(경기)가 넘어지면 → 두 번째(금리 정책) → 세 번째(유동성) → 네 번째(심리) → 다섯 번째(자산 가격)이 차례로 넘어집니다.

중요한 것은 속도입니다. 앞쪽 도미노는 천천히 넘어지고(경기 변화: 수개월), 뒤쪽은 빠르게 넘어집니다(심리→가격: 수일). 그래서 앞쪽 도미노의 움직임을 미리 포착하면 뒤쪽이 넘어지기 전에 대비할 수 있는 것입니다.

시간차: Fed는 후행적(data-dependent)으로 대응하므로 경기 변화 후 3-6개월 뒤 정책 변화

핵심 관찰 포인트: CPI/PCE 발표일에 금리 선물(Fed Funds Futures)이 어떻게 반응하는지를 보면 시장이 예상하는 정책 경로를 읽을 수 있습니다

예시: 2022년 CPI 8%대 → Fed 75bp 인상 4연속. 2023년 CPI 둔화 → 인상 중단 → 2024년 인하 시작

시간차: QE/QT는 즉각적(주 단위), 금리 변경의 유동성 효과는 3-6개월 걸림

핵심 관찰 포인트: WALCL 주간 변화, RRP 잔고 변화, TGA 잔고 변화를 동시에 추적

예시: 2020년 3월 무제한 QE 선언 → 순유동성 수조 달러 급증 → 시장 V자 반등

시간차: 가장 빠름. 유동성 변화 → 수일~수주 내 심리 지표 반응

핵심 관찰 포인트: 순유동성 방향 전환 후 VIX가 어떻게 반응하는지 추적

예시: 2022년 QT 시작 → 유동성 감소 → VIX 상승, 하이일드 스프레드 확대, Fear & Greed 공포 구간 진입

시간차: 거의 즉각적. 심리 극단에서는 가격 오버슈팅 발생

핵심 관찰 포인트: Fear & Greed 극단값과 VIX 스파이크가 동시에 나타나면 가격 반전의 가능성이 높음

예시: 2020년 3월 VIX 82 + F&G 2(극단적 공포) → S&P 500 저점. 2021년 11월 F&G 77(극단적 탐욕) → 이후 조정 시작

• 상승 눈덩이: 주가 상승 → 소비자 부유감 증가 → 소비 확대 → GDP 성장 → 기업 실적 개선 → 주가 추가 상승

• 하락 눈덩이: 주가 하락 → 담보가치 감소 → 은행 대출 축소 → 기업 투자 위축 → 실업 증가 → 소비 감소 → 주가 추가 하락

• 공포의 눈덩이: 경기침체 우려 뉴스 → 소비자·기업 지출 축소 → 실제 경기 둔화 → 더 많은 우려 뉴스 (자기실현적 예언)

눈덩이가 작을 때 방향을 바꾸는 것은 쉽지만, 커진 후에는 막기 어렵습니다. 인과 체인에서 "가속" 구간(모든 화살표가 같은 방향)을 조기에 포착하는 것이 중요합니다.

이 시간차를 이해하면, 현재 어느 단계의 변화가 아직 자산 가격에 반영되지 않았는지를 판단할 수 있습니다.

기압(순유동성) + 습도(심리 지표) + 풍향(자금 흐름) + 위성 사진(거시 데이터)을 종합합니다.

• 기압 하락 + 습도 상승 + 구름 증가 = "비 올 확률 높음" (BEARISH 시그널 확인)

• 기압 하락 + 습도 상승인데 바람이 구름을 밀어내고 있다 = "판단 보류, 좀 더 지켜보자" (괴리 발생)

• 모든 지표가 맑음 = "소풍 가도 됩니다" (BULLISH 확인)

교차 분석은 이 "날씨 종합 예보"와 같습니다. 여러 지표가 같은 말을 하면 신뢰도가 높습니다.

• 하이일드 스프레드 축소 추세

• S&P, NASDAQ, SOX 동반 상승

• 구리/금 비율 상승

• 실질금리 안정 또는 하락

• DXY 약세 또는 안정

• MMF 잔고 감소(자금 유입)

• 하이일드 스프레드 확대 추세

• SOX가 NASDAQ보다 먼저 약세

• 금 상승 + 구리 하락

• 실질금리 상승

• DXY 강세 + 원화 약세

• SKEW 상승 (기관 헤지 증가)

• 주가 상승 + 하이일드 스프레드 확대

• S&P 상승 + SOX 하락 (선행지표 이탈)

• 주가 상승 + 구리 하락

• 금리 상승 + 주가 상승 (동반불가 지속)

• SKEW 급등 + VIX 낮음 ("조용한 위험")

• 실업률 상승 시작 + 인플레 유지

| 선행 지표 | 후행 지표 | 시간차 | 관계 | 쉽게 말하면 |

|---|---|---|---|---|

| 구리 가격 | S&P 500 | 3-6개월 | 양의 상관 | 공장 재료가 많이 팔리면 → 기업 실적 좋아짐 |

| 장단기 금리차 역전 | 경기침체 | 12-18개월 | 선행 경고 | 단기 예금이 장기보다 이자 높으면 → 미래가 불안 |

| VVIX | VIX | 수일~수주 | 양의 상관 | 지진 전조 활동 → 본진 예고 |

| SOX | NASDAQ | 1-3개월 | 양의 상관 | 심장(반도체) 먼저 뛰면 → 몸(기술주) 따라 활기 |

| 순유동성 | S&P 500 / BTC | 수주~수개월 | 양의 상관 | 수영장 물 수위 올리면 → 모든 배가 떠오름 |

| M2 통화량 | 주가 지수 | 6-12개월 | 양의 상관 | 경제에 돈이 많아지면 → 자산 가격 상승 |

| WTI 원유 | CPI (에너지 항목) | 3-6개월 | 양의 상관 | 기름값 오르면 → 몇 달 후 물가도 오름 |

| 실질금리 | 금 가격 | 수주 | 음의 상관 | 진짜 이자율 오르면 → 이자 없는 금의 매력↓ |

| DXY | 신흥국 주가 / 원자재 | 수일~수주 | 음의 상관 | 달러 강해지면 → 신흥국에서 돈 빠져나감 |

2단계 — 원인 검증: Phase 2 지표가 Phase 1의 방향을 지지하는가? (예: 순유동성↑이 주가↑을 지지하는가?)

3단계 — 괴리 탐지: 불일치하는 지표가 있다면, 그것이 선행지표인가 후행지표인가? 선행지표의 이탈이 더 중요합니다.

포지션 유지/확대

방향 전환 가능성

포지션 축소/헤지

추이 지켜보기

• GDP 성장 + 실업률 안정/하락

• CPI/PCE 하락 추세

• Fed 금리 인하 또는 동결

• S&P, NASDAQ 동반 상승

• VIX <18, F&G 중립~탐욕

유리한 자산: 주식(특히 성장주), 하이일드 채권, 비트코인

불리한 자산: 금, 달러, 국채(단기)

역사적 사례: 2017년, 2019년 하반기, 2024년 하반기

• GDP 강세 + 고용 호조

• CPI/PCE 상승 추세

• 유가/구리 동반 상승

• 10Y 금리 상승

• 실질자산 강세

유리한 자산: 원자재, 에너지주, 금융주, TIPS, 실물자산

불리한 자산: 장기채권, 성장주(고PER), 유틸리티

역사적 사례: 2021년, 2003-2006년

• 실업률 상승 + CPI 높은 수준 유지

• 유가 상승(공급 충격) + 구리 하락

• 장단기 금리차 역전 또는 평탄화

• 금 상승 + 주식 하락

• DXY 방향 불확실

유리한 자산: 금, 현금, 단기채, 에너지(공급 제한 시)

불리한 자산: 주식 전반, 장기채권, 부동산

역사적 사례: 1970년대, 2022년 상반기

• GDP 수축 + 실업률 급등

• CPI 하락 + 유가/구리 급락

• VIX >30 + F&G 극단적 공포

• 하이일드 스프레드 급등

• Fed 긴급 금리 인하 / QE

유리한 자산: 장기 국채, 달러, 금(초기), 현금

불리한 자산: 주식, 하이일드 채권, 원자재, 신흥국

역사적 사례: 2008년, 2020년 3월

VIX 수준 & 변화 방향 — 20 이하=정상, 25 이상=경계, 30 이상=위험

F&G Index 현재 수치 — 25 이하=매수 기회 탐색, 75 이상=리스크 관리

10Y 국채 수익률 — 하루 10bp 이상 변동 시 시장 충격 가능

DXY & 원/달러 환율 — DXY 상승=신흥국 불리, 원화 약세=외국인 매도 압력

하이일드 스프레드 추세 — 3% 이하=안전, 5% 이상=위기 경계

구리/금 비율 변화 — 상승=경기 확장 신뢰, 하락=방어 자세

옵션 시장 (SKEW, PCR) — VIX낮음+SKEW높음="조용한 위험" 주의

교차 분석: 괴리 포인트 탐색 — 선행지표의 이탈이 가장 중요

• 상관관계 ≠ 인과관계: 두 지표가 함께 움직인다고 해서 하나가 다른 하나를 유발하는 것은 아닙니다

• "이번에는 다르다" 함정: 구조적 변화(AI 혁명, 글로벌 공급망 재편 등)가 기존 패턴을 깨뜨릴 수 있습니다. 그러나 대부분의 경우 "이번에도 비슷"합니다

• 시간 프레임 혼동: 월간 경제 지표와 일간 가격 데이터를 동일 선상에서 비교하지 마세요

• 확인 편향: 자신의 포지션을 지지하는 지표만 선택적으로 보지 마세요. 반대 시그널을 의식적으로 찾으세요

• 정보 과잉: 모든 지표를 매일 볼 필요는 없습니다. "5분 퀵 체크"로 시작하고, 이상이 감지될 때만 심층 분석으로 전환하세요

CNN이 매일 발표하는 시장 심리 종합 지수로, 0(극단적 공포)부터 100(극단적 탐욕)까지의 점수로 표시됩니다.

- 구성 지표: VIX(변동성), 주가 모멘텀, 풋/콜 비율, 정크본드 수요, 시장 폭(Market Breadth), 안전자산 수요, 주가 대비 125일 이동평균 등 7가지 하위 지표 종합

- 투자 격언: 워런 버핏의 "남들이 공포에 떨 때 탐욕을 부려라"의 정량적 근거

- 역사적 패턴: 극단적 공포(25 이하) 구간 매수 시 높은 수익률 기록

CBOE(시카고옵션거래소)가 S&P500 옵션 가격을 기반으로 산출하는 향후 30일간 예상 변동성을 나타내는 지수입니다.

- 별명: 주가 급락 시 급등하는 특성 때문에 "공포지수"로 불림

- 해석 방법: VIX 20 = "연간 약 20% 변동" 의미, 수치 자체가 방향성을 알려주지는 않음

- 실전 영향: VIX 급등 시 옵션 프리미엄 상승으로 헤지 비용이 크게 증가

신용등급이 낮은 기업(투기등급, BB 이하)이 발행한 회사채 금리에서 미국 국채 금리를 뺀 차이입니다.

- 핵심 원리: 스프레드 확대는 투자자들이 기업 부도 위험에 대해 더 높은 보상을 요구한다는 뜻으로, 신용시장의 스트레스를 가장 빠르게 감지하는 지표입니다

- 선행지표 역할: 주식시장보다 먼저 위험 신호를 보내며, 스프레드 급등 시 주가 하락이 뒤따르는 경우가 많습니다

- 기준 지수: BofA ICE 지수(BAMLH0A0HYM2)가 업계 표준입니다

세인트루이스 연방준비은행이 개발한 지수로, 금리 스프레드, 신용 스프레드, 주식 변동성, 달러 강도 등 18개 금융시장 지표를 종합한 금융시스템 스트레스 측정 지수입니다.

- 산출 방식: 18개 금융시장 지표를 주성분분석(PCA)으로 종합해 하나의 숫자로 표현합니다

- 기준값: 0이 역사적 평균이며, 양수(+)는 평균 이상 스트레스, 음수(-)는 평균 이하 안정 상태를 의미합니다

- 활용법: 개별 지표로 포착하기 어려운 시스템 리스크를 종합적으로 감지하는 데 유용합니다

현재 가격이 역대 최고점(ATH, All-Time High)에서 얼마나 하락했는지를 백분율로 나타낸 지표입니다.

- 계산 예시: S&P500이 5,000에서 4,500으로 떨어졌다면 Drawdown은 -10%

- 활용 기준: 강세장 / 조정 구간 / 약세장 진입 여부를 판단하는 핵심 지표

- 역사적 사례: 1929년 대공황(-86%), 2008년 금융위기(-57%), 2020년 코로나(-34%) 등 모두 이 지표로 측정

S&P 500은 미국 대형주 500개의 시가총액 가중 지수로, 전 세계에서 가장 널리 사용되는 주식시장 벤치마크입니다. SOX(필라델피아 반도체지수)는 NVIDIA·AMD·인텔·TSMC·ASML 등 반도체 관련 주요 기업 30개의 주가를 모은 지수입니다.

- 왜 반도체가 중요한가: 반도체는 스마트폰, 컴퓨터, 자동차, AI 서버 등 모든 전자 장치의 핵심 부품("산업의 쌀")입니다. 반도체 수요는 기업들이 "앞으로 생산을 늘릴 계획인지"를 반영하므로, 경기의 선행지표 역할을 합니다

- SOX는 S&P보다 먼저 움직인다: 역사적으로 SOX는 S&P 500보다 먼저 꺾이고, 먼저 반등합니다. 기업들이 경기 둔화를 예감하면 가장 먼저 줄이는 것이 IT 투자(= 반도체 수요)이고, 회복을 예감하면 가장 먼저 늘리는 것도 IT 투자이기 때문입니다

- SOX/S&P 비율: SOX를 S&P로 나눈 비율이 올라가면 기술주가 시장 전체보다 강한 것이고, 내려가면 성장 기대가 식고 있다는 뜻입니다. 2021년 말 이 비율이 꺾이기 시작했고, 결국 2022년 S&P도 약세장에 진입했습니다

- AI 시대의 새로운 의미: 2023년 이후 AI 모델 학습에 엄청난 GPU가 필요해지면서, SOX는 전통적 경기 선행지표를 넘어 "AI 투자 사이클의 바로미터"이기도 합니다

- 한국 증시 연결: S&P 500 방향은 코스피 외국인 매매와 직결되고, SOX 방향은 삼성전자·SK하이닉스의 선행 지표 역할을 합니다

한국 주식시장의 두 대표 지수인 코스피(대형주 중심)와 코스닥(성장주·중소형주 중심)의 전고점 대비 낙폭입니다.

- 활용법: S&P500과 비교하여 글로벌 증시 대비 한국 증시의 상대적 강약 파악

- 코스닥 특성: IT·바이오 등 성장주 비중이 높아 미국 금리·글로벌 유동성 변화에 코스피보다 민감

- 독자 변수: 외국인 매매 동향과 원달러 환율이 한국 증시의 핵심 변수로 작용

코스피 시가총액의 약 20%를 차지하며, 한국 증시 전체의 방향성을 좌우하는 대표 종목입니다.

- 핵심 사업: 메모리 반도체(DRAM·NAND) 글로벌 1위, 반도체 업황 사이클에 따라 실적 크게 변동

- 수급 특성: 외국인 지분율 50% 이상으로 원달러 환율·글로벌 IT 수요에 민감

- 성장 동력: AI 반도체(HBM) 수요 확대가 새로운 모멘텀

HBM(고대역폭메모리) 시장 점유율 약 53%로 글로벌 1위이며, AI 반도체 수혜를 가장 직접적으로 받는 종목입니다.

- 핵심 사업: DRAM 글로벌 2위(점유율 약 28%), NAND 3위. HBM3E·HBM4 등 AI용 초고대역폭 메모리에서 독보적 기술력 보유

- 차별화 포인트: Nvidia GPU의 HBM 1차 공급사로서, AI 데이터센터 CapEx 확대의 가장 직접적인 수혜주

- 수급 특성: 외국인 지분율 50%+ 수준으로 글로벌 AI 투자 심리·원달러 환율에 민감. 삼성전자보다 베타(변동성)가 높음

- 성장 동력: HBM 시장 2026년 $54.6B(+58% YoY) 전망, AI 서버 1대당 HBM 탑재량 지속 증가

EEM(iShares MSCI EM ETF)과 VWO(Vanguard FTSE EM ETF)는 20개 이상 신흥국의 주요 주식을 한 바구니에 담은 ETF입니다. 핵심 차이: EEM은 한국 포함(MSCI 기준, ~16%), VWO는 한국 미포함(FTSE 기준)입니다.

- EEM 구성: 중국 ~25% · 대만 ~22.5% · 한국 ~16%(삼성전자·SK하이닉스) · 인도 ~12% · 브라질 ~5%

- EEM-VWO 격차: 한국 반도체 강세 시 EEM이 VWO를 크게 앞지릅니다. 격차가 확대되면 한국 반도체 주도 장세를 의미합니다.

- EEM/S&P 비율: 글로벌 자금이 미국에 집중되는지, 신흥국으로 분산되는지를 한눈에 보여주는 나침반입니다.

각 국가 주식시장을 추종하는 ETF로, 글로벌 자금 흐름의 방향을 한눈에 파악할 수 있습니다.

- 자금 흐름: 글로벌 유동성 확대 + 달러 약세 시 신흥국으로 자금 유입 경향

- 국가별 특성: EWZ(브라질) — 원자재 민감 · INDA(인도) — 내수 중심 독립적 · VNM(베트남) — 제조업 이전 수혜 · MCHI(중국) — 정책 변화·기술 규제에 민감

- 활용법: 코스피와 비교하여 한국 증시의 상대적 강약 파악에 유용

금은 수천 년간 가치 저장 수단으로 사용된 대표적인 안전자산이고, 은은 귀금속이면서 산업용 수요가 50% 이상인 '하이브리드 자산'입니다. 금은비(Gold/Silver Ratio)는 두 자산의 상대 가치를 나타내는 핵심 지표입니다.

- 금의 핵심 관계: 달러와 역상관, 실질금리(명목금리 - 인플레이션) 하락 시 상승. 지정학 위기·인플레 우려·중앙은행 매입 확대가 상승 요인

- 은의 이중 성격: 안전자산(귀금속) + 산업용 금속(태양광, 전자기기, 5G, 전기차). 금보다 변동성이 크고 경기 민감도가 높아 상승·하락 폭 모두 큼

- 금은비(Gold/Silver Ratio): 금 가격 ÷ 은 가격. 80 이상이면 은이 상대적 저평가(경기침체 우려), 60 이하이면 은이 상대적 고평가(경기 확장기). 평균 회귀 성향이 강한 지표

- 최근 동향: 2024~25년 중앙은행 금 대규모 매입 + 그린에너지 전환에 따른 은 산업수요 구조적 증가

"닥터 코퍼(Dr. Copper)"로 불리는 구리는 경기 진단 능력이 뛰어난 산업금속이고, 금은 대표적 안전자산입니다. 구리/금 비율은 경기자산 vs 안전자산의 상대 강도를 나타내는 핵심 선행지표입니다.

- 구리의 역할: 건설·전자·전기차·재생에너지 등 산업 전반에 사용. 세계 소비의 50%를 차지하는 중국 경기와 높은 상관관계

- 금의 역할: 안전자산으로 달러·실질금리와 역상관. 위기·불확실성 시 수요 증가

- 구리/금 비율: 비율 상승 = 경기 확장 자신감(위험선호), 비율 하락 = 경기 둔화 우려(위험회피). 미국 10년물 금리 방향과 높은 상관관계를 보이며, 주가지수보다 3~6개월 선행하는 경향

- 한국 경제 연결: 한국은 수출 중심 경제로, 구리/금 비율 하락은 한국 수출 환경 악화와 코스피 하락 압력의 선행 신호

2009년 탄생한 최초의 탈중앙화 암호화폐로, 총 발행량이 2,100만 개로 제한되어 있습니다.

- 핵심 관계: 글로벌 M2 유동성과 높은 상관관계, 유동성 확대 시 가장 빠르게 반응하는 위험자산

- 가격 사이클: 약 4년 주기 반감기(채굴 보상 절반 축소)가 핵심 — 2024년 4월 네 번째 반감기 완료

- 최근 동향: 비트코인 현물 ETF 승인으로 기관 투자자 접근성 크게 향상

2015년 출시된 스마트 컨트랙트 플랫폼으로, DeFi·NFT·L2 생태계의 기반 블록체인입니다.

- 핵심 관계: BTC와 높은 상관관계를 보이나, DeFi·스테이킹 수요에 따라 독자적 움직임도 나타납니다. BTC 대비 베타가 높아 상승·하락 폭이 더 큽니다

- 전환점: 2022년 PoS 전환(The Merge) 이후 에너지 소비 99% 감소, 스테이킹 수익률(연 3~5%)이 새로운 가치 평가 기준

- 최근 동향: 이더리움 현물 ETF 승인, L2(Arbitrum, Optimism, Base) 확장으로 거래 비용 대폭 절감

WTI(West Texas Intermediate)는 미국 텍사스산 경질 원유의 선물 가격으로, 글로벌 원유 가격의 기준(벤치마크) 중 하나입니다.

- 경제적 중요성: 원유는 운송·화학·제조업 등 산업 전반의 핵심 원자재이므로, 유가 변동은 인플레이션과 경기 전망에 직접적 영향을 줍니다

- 3대 변수: OPEC+(산유국 연합)의 감산/증산 결정, 지정학적 리스크(중동 긴장), 글로벌 수요 전망이 가격을 좌우합니다

- 연준 연결고리: 유가 급등은 물가 압력을 높여 연준 긴축을 강화하고, 급락은 경기 둔화 신호일 수 있습니다

옵션 시장은 주식시장보다 한 발 앞서 위험을 감지하며, 각 지표가 측정하는 영역이 다릅니다.

- SKEW: 극단적 하락(블랙스완) 확률에 대한 프리미엄 — 140 이상이면 기관들이 꼬리 위험을 심각하게 우려

- VVIX: VIX 자체의 변동성으로 공포가 얼마나 불안정한지를 측정 — 130 이상이면 VIX 급등 가능성 높음

- OVX: 원유 옵션에서 측정한 에너지 시장의 불확실성 — 60 이상이면 지정학적 리스크나 OPEC 정책 변화

- PCR: 풋옵션(하락)과 콜옵션(상승) 거래량 비율로 투자 심리의 가장 직접적인 온도계 — 4개 지표 동시 상승 시 강력한 경고

CPI(소비자물가지수)는 뉴스에서 접하는 헤드라인 물가이고, Core PCE(개인소비지출 물가)는 연준이 실제로 통화정책 결정에 사용하는 핵심 물가지표입니다.

- CPI vs PCE: CPI는 고정 바스켓 기준, PCE는 소비자의 대체 행동을 반영합니다. PCE가 일반적으로 CPI보다 0.3~0.5%p 낮게 나옵니다

- Core의 의미: 변동이 큰 식료품·에너지를 제외한 근원물가입니다. 일시적 충격을 걸러내므로 물가 추세를 더 정확히 보여줍니다

- 연준 목표: Core PCE 2%가 연준의 물가안정 목표입니다. 이 수치가 2%를 크게 웃돌면 금리인상, 근접하면 금리인하 여지가 생깁니다

- 금리 연결: 물가↑ → 연준 긴축 → 금리↑ → 주식·채권 하락. 물가↓ → 연준 완화 → 금리↓ → 자산가격 상승

| 상황 | ICSA | 실업률 | NFP | 대응 |

|---|---|---|---|---|

| 건강 | 20만 이하 | 4% 이하 | +20만+ | 위험자산 유지, 과열 주의 |

| 냉각 | 25만 돌파 | 미세 상승 | +10만 내외 | 금리인하 기대, 민감주 점검 |

| 악화 | 30만 돌파 | Sahm 근접 | +5만 이하 | 방어 전환, 채권 확대 |

| 침체 | 35만+ | Sahm 발동 | 마이너스 | 현금+장기국채 |

미국 정부가 10년 만기로 발행하는 국채의 수익률(명목금리)과, 시장이 향후 10년간 예상하는 평균 물가상승률(기대 인플레이션, BEI)을 함께 보여줍니다.

- 명목금리(DGS10): 주택담보대출 금리, 기업 대출 금리, 주식 밸류에이션의 할인율로 직접 사용되며 사실상 모든 자산가격에 영향을 미칩니다

- 기대 인플레이션(T10YIE): 10년 명목금리에서 10년 TIPS(물가연동채) 금리를 뺀 값으로, 시장이 가격에 반영한 인플레이션 기대치입니다

- 핵심 관계: 명목금리 = 실질금리 + 기대 인플레이션. 같은 명목금리 4.5%라도 BEI가 2.3%면 실질금리 2.2%(긴축적), BEI가 3.5%면 실질금리 1.0%(완화적)입니다

- 금리 상승의 원인 분해: 두 선이 함께 오르면 → 인플레이션 우려로 금리 상승. 명목금리만 오르고 BEI가 안정이면 → 실질금리 상승(연준 긴축 기대 or 경기 강세)

전통적으로 고금리는 성장주에 불리하지만, AI·빅테크 주도 장세(2023~현재)에서는 금리 4%대에서도 나스닥이 사상 최고치를 경신했습니다. 이익 성장 속도가 할인율 상승을 압도하면 "고금리 = 성장주 약세" 공식이 깨질 수 있으므로, 금리 수준만으로 섹터를 판단하지 말고 실제 시장 흐름과 함께 확인하세요.

명목금리에서 기대 인플레이션을 뺀 값으로, 물가를 감안한 "진짜" 이자율입니다. TIPS(물가연동채)의 수익률로 직접 관측됩니다.

- 핵심 의미: 통화정책이 실제로 얼마나 긴축적(또는 완화적)인지를 나타냅니다. 명목금리가 5%라도 물가가 5% 오르면 실질금리는 0%입니다

- 자산가격 영향: 모든 자산의 "기회비용"입니다. 실질금리가 높으면 안전하게 놔둬도 실질 수익이 나므로 위험자산 매력이 떨어집니다

- 금과의 관계: 금은 이자를 주지 않으므로 실질금리와 역의 관계가 강합니다. 실질금리↑ → 금↓, 실질금리↓ → 금↑

일드커브는 국채 만기(1개월~30년)에 따른 금리를 한 줄로 이은 것으로, "시장이 생각하는 미래 금리 지도"입니다.

- 단기 구간(1M~2Y): 연준 기준금리 기대에 가깝습니다. 기준금리 인상기에는 이 구간이 먼저 올라갑니다

- 장기 구간(10Y~30Y): 경제성장률·물가·재정 리스크 기대가 반영됩니다. 경기 낙관 시 높아지고, 침체 우려 시 낮아집니다

- 정상 커브: 우상향(단기 < 장기). 경제가 정상적으로 성장할 것이라는 기대를 반영합니다

- 역전 커브: 단기 > 장기. 시장이 "지금 금리는 높지만, 앞으로 경기가 둔화되어 금리가 내려갈 것"이라고 말하는 것입니다

미국 10년물 국채금리에서 2년물 국채금리를 뺀 값입니다.

- 정상 상태: 장기(10년) 금리가 단기(2년)보다 높아 양수(+) 유지

- 역전 현상: 음수(-)로 뒤집히면 "수익률 곡선 역전(Yield Curve Inversion)" — 1960년대 이후 모든 미국 경기침체 전에 예외 없이 나타난 최고 신뢰도 선행지표

- 역전 원인: 시장이 향후 금리 인하(=경기 둔화)를 예상하여 장기채를 매수하기 때문

미국 10년물 국채금리에서 3개월물 국채금리를 뺀 값입니다. 3개월물은 연준 기준금리와 거의 동일하게 움직이므로, 시장(10Y) vs 연준(3M)의 금리 전망 차이를 직접 보여줍니다.

- 10Y-2Y와의 차이: 10Y-2Y는 시장 참여자 간 전망 차이를 반영하지만, 10Y-3M은 연준 정책과 시장 기대의 괴리를 포착합니다. 뉴욕 연은이 경기침체 확률 모델에 공식 사용하는 지표입니다.

- 역전의 의미: 3개월(≈기준금리)이 10년물보다 높다는 것은 시장이 연준의 금리 인하를 강하게 예상한다는 뜻입니다

- 예측력: 1960년대 이후 경기침체를 거의 100% 예측했으며, 10Y-2Y 대비 거짓 신호(false positive)가 적습니다

유로(57.6%), 엔(13.6%), 파운드(11.9%), 캐나다달러(9.1%), 스웨덴크로나(4.2%), 스위스프랑(3.6%) 등 6개 주요 통화 대비 미 달러의 상대적 강도를 가중 평균한 지수입니다.

- 기준점: 1973년 3월을 100으로 기준 삼으며, 유로 비중이 절반 이상이라 유럽 경제 상황에 큰 영향을 받습니다

- 핵심 관계: 달러 강세는 신흥국 자금유출·원자재 하락 압력을, 달러 약세는 위험자산 선호 환경을 만듭니다

- 글로벌 영향: 글로벌 무역의 80% 이상이 달러로 결제되므로, DXY는 모든 자산군의 방향성에 영향을 미칩니다

각국 통화의 대미 달러 환율을 한눈에 비교합니다. 환율 상승은 해당 통화의 약세(달러 강세), 하락은 해당 통화의 강세(달러 약세)를 의미합니다.

- 원(KRW): 무역 의존도가 높은 한국 특성상 수출입 기업 실적, 외국인 매매, 수입물가에 직접 영향. 1,350원 이상은 경계 수준

- 엔(JPY): 전통적 안전자산 통화. 엔캐리 트레이드 청산 시 글로벌 시장 충격 가능. 150엔 이상은 일본은행 개입 경계 수준

- 위안(CNY): 중국 경기와 무역분쟁의 바로미터. 위안화 약세는 중국 수출 경쟁력 강화, 한국 수출기업에는 부정적

- 유로(EUR): 달러인덱스(DXY)에서 57.6% 비중. ECB 금리 정책과 유럽 경기가 핵심 변수

- 파운드(GBP): 글로벌 금융센터 런던의 통화. BOE 금리 정책과 영국 경제 지표에 민감

- 바트(THB): 동남아 경기·관광 수요의 대리 지표. 신흥국 투자 심리를 반영

유동성 = 시장에서 돌아다니는 돈의 양입니다. 돈이 많으면 주식·비트코인 같은 자산 가격이 오르고, 돈이 줄면 가격이 내립니다. 이 섹션은 "지금 시장에 돈이 풀리고 있는지, 빠지고 있는지"를 한눈에 보여줍니다.

- 비유로 이해하기: 거대한 수영장(금융시장)을 상상하세요. 지급준비금은 수영장에 채워진 물 전체량입니다. 그런데 물 일부가 역레포(RRP)라는 잠긴 탱크에 빠져 있고, 또 일부는 TGA(정부 계좌)라는 다른 탱크에 들어 있습니다. 실제 수영장에 남은 물 = 전체 − 잠긴 탱크 − 정부 탱크 → 이것이 바로 "순유동성"입니다

- 위 차트 (보라색 선) 읽는 법: 이렇게 계산한 순유동성의 추이를 보여줍니다. 빨간 선(S&P 500)과 함께 그려서 "돈이 늘면 주가도 오른다"는 관계를 눈으로 확인할 수 있습니다. 2020~21년 유동성 폭증 → 주가 폭등, 2022년 유동성 축소 → 주가 급락이 대표적입니다

- 아래 차트 (3개 선) 읽는 법: 순유동성을 결정하는 3가지 부품(지급준비금·RRP·TGA)을 각각 따로 그려서, "순유동성이 왜 변했는지 원인"을 파악할 수 있습니다. 위 차트가 "결과"라면 아래 차트가 "원인 분석"입니다

차트 위 인디케이터 읽는 법

- 왼쪽 — RRP 진행 바: RRP가 최고점($2.5T)에서 얼마나 빠져나왔는지 보여줍니다. 100%면 "잠겨있던 물이 전부 수영장으로 돌아왔다"는 뜻이고, 이 유동성 펌프는 끝났습니다

- 오른쪽 — TGA 화살표: 최근 4주간 정부 계좌(TGA) 변동이 유동성에 미치는 영향입니다. 초록(▲) = 정부가 돈을 쓰는 중(시장에 돈 풀림), 빨강(▼) = 세금·국채로 시장에서 돈을 흡수하는 중

아래 차트 — 각 선이 의미하는 것

- 보라 — 지급준비금: 은행들이 가진 여유 현금 총량. 순유동성의 기초 체력입니다. $3T 아래로 떨어지면 경고 — 2019년 이 수치가 급락하자 단기금리가 하루 만에 10% 치솟았습니다

- 초록 — 역레포(RRP): MMF(단기 펀드)가 연준에 맡겨둔 돈. 이 선이 내려가면 → 시장으로 돈이 들어옵니다. 2022년 $2.5T에서 지금은 거의 0 — 이미 2.5조 달러가 시장에 풀렸습니다

- 파랑 — TGA(재무부 계좌): 미국 정부의 통장 잔고. 세금 징수·국채 발행 시 올라가고(시장에서 돈 빠짐), 정부 지출 시 내려갑니다(시장에 돈 풀림). 매년 4월(소득세)·9월(법인세)에 급등하는 패턴이 있습니다

- 빨강 점선 — S&P 500: 3가지 유동성 부품의 합산 효과가 주가에 어떻게 나타나는지 비교하기 위한 기준선입니다

시장에 돈이 풀리면서 주가도 따라 오르는 가장 건강한 상태입니다. 아래 차트에서 지급준비금↑, RRP↓, TGA↓ 조합이면 이상적 — "수영장에 물이 채워지고 있다"고 생각하세요.

물(유동성)은 빠지고 있는데 주가만 아직 안 떨어진 상태입니다. 결국 주가가 뒤늦게 조정받을 위험이 높습니다. 아래 차트에서 지급준비금↓이나 TGA↑가 원인인지 확인하세요.

뉴스에선 "긴축(QT) 중"이라 비관적이지만, RRP 탱크에서 돈이 쏟아져 나오며 순유동성은 오히려 늘어나는 구간입니다. 2023년에 이 패턴으로 긴축 중에도 S&P가 +24% 올랐습니다.

매년 4월(소득세 납부)과 9월(법인세)에 TGA가 급등하면서 순유동성이 일시적으로 빠집니다. 매년 반복되는 패턴이니 당황하지 마세요 — 세금 시즌이 지나면 다시 회복됩니다.

은행들이 넉넉한 현금을 갖고 있어 금융시스템이 안정적입니다. 순유동성의 "기초 체력"이 튼튼한 상태입니다.

RRP 탱크는 비었고 은행 현금도 줄어드는 가장 위험한 조합입니다. 2019년 "레포 위기" 때 이 상황에서 금리가 폭등했습니다. 다만 연준이 긴축을 멈출(QT 종료) 가능성이 높아 그 발표가 반전 시그널이 됩니다.

이 차트는 3개 지표를 겹쳐 놓아 "연준이 푸는 돈이 실제로 시장에 얼마나 도착하는가"를 한눈에 보여줍니다.

- 파란선 — 연준 총자산(BS): 연준이 보유한 국채·MBS 총액. QE(양적완화) 때 올라가고, QT(양적긴축) 때 내려갑니다. 유동성의 공급 원천입니다

- 초록 점선 — 순유동성: 총자산에서 역레포(RRP)와 재무부 계좌(TGA)를 뺀 값입니다. 연준이 돈을 풀어도 RRP·TGA에 잠기면 시장에 도달하지 않으므로, 이 선이 실제 시장에 풀린 돈을 나타냅니다

- 빨간선 — S&P 500: 미국 대형주 500개 지수. 순유동성과 함께 움직이는 경향이 있어 유동성→주가 전달 경로를 눈으로 확인할 수 있습니다

핵심 공식: 순유동성 = 연준 총자산(BS) − 역레포(RRP) − 재무부 계좌(TGA)

- 역레포(RRP)가 줄면: 총자산이 줄어도 순유동성은 오히려 늘 수 있습니다 — 2023년에 실제로 이런 일이 일어나 QT 중에도 주가가 상승했습니다

- TGA가 늘면: 정부가 국채를 발행해 시장의 돈을 빨아들이는 것이므로 순유동성이 줄어듭니다

현금 + 보통예금 + 저축예금 + MMF + 소액 정기예금 등을 포함한 광의의 통화량으로, 시중에 유통되는 "돈의 총량"을 나타냅니다.

- 핵심 관계: 자산가격의 장기적 방향성과 높은 상관관계를 가지며, M2 증가 시 자산가격 상승 압력, 감소 시 유동성 수축으로 자산시장에 부정적입니다

- 역사적 사례: 2020~21년 코로나 대응으로 M2 급증 시 자산가격 폭등, 2022~23년 연준 긴축으로 사상 처음 전년 대비 감소하며 자산시장 조정

이 차트는 3가지를 한 화면에 보여줍니다: ①MMF 총잔액(파란 면적) — 투자자들이 쌓아둔 현금, ②역레포 RRP(초록 면적) — 연준에 잠긴 초과 유동성, ③주간 자금 흐름(하단 막대) — 매주 돈의 이동 방향.

- MMF(파란색): 주식이 불안할 때 자금이 유입되며, 잔액 급증은 시장 불안 심리, 감소는 위험자산으로의 자금 이동을 의미. 현재 약 $8T로 역사적 최고 수준 — 향후 증시 상승의 잠재적 연료 (소매+기관 합산 추정)

- 역레포 RRP(초록색): MMF 등이 연준에 맡긴 초단기 자금. RRP가 줄면 그 돈이 시장으로 풀려나는 것 — MMF는 유지되는데 RRP만 줄면 자금이 연준에서 민간으로 이동 중이라는 긍정적 신호

- RRP가 MMF의 몇 %인지: 5% 미만이면 RRP 소진 완료(초과 유동성 펌프 종료), 5~15%면 얼마 안 남음, 15% 이상이면 아직 여유

- 주간 자금 흐름(하단 바): 빨간 막대(유입) = 현금 선호 = 주식에서 대피 중, 초록 막대(유출) = 위험자산 이동 = 매수세 전환

이 차트는 단기자금시장의 건강 상태를 보여주는 3가지 금리와 핵심 스프레드를 한 화면에 표시합니다.

- SOFR(파란 실선): 국채를 담보로 하루 빌리는 금리. 시장 유동성의 실시간 체온계 역할. 2023년부터 LIBOR를 대체한 글로벌 벤치마크

- EFFR(보라 실선): 담보 없이 은행끼리 빌리는 금리. 연준 기준금리(FFR)의 실제 시장 구현. SOFR보다 약간 높은 것이 정상(담보 없어 리스크가 높으니까)

- IORB(회색 점선): 연준이 은행 지급준비금에 지급하는 이자율. 기준선 역할 — SOFR이 이 선 위로 올라가면 시장에서 돈 빌리는 비용이 연준 보장 수익률을 초과한 것

- 스프레드(하단 바): SOFR − IORB 차이. 양수(빨간) = 유동성 부족, 음수(초록) = 유동성 풍부. 가장 중요한 신호

그것이 밸류체인 분석의 핵심입니다.

이 가이드는 투자 초보자도 밸류체인을 읽고 활용할 수 있도록 설계되었습니다.

밀을 재배하는 농부 → 밀가루를 만드는 제분회사 → 면을 만드는 공장 → 스프 양념을 납품하는 회사 → 포장재를 만드는 회사 → 이 모든 것을 조립하는 라면회사(농심, 삼양) → 편의점/마트에서 소비자에게 판매

이 전체 흐름이 바로 "밸류체인"입니다.

각 단계의 회사가 가치(Value)를 더해가며 최종 제품이 완성되는 사슬(Chain)이죠.

AI 산업도, 반도체도, 바이오도 — 모든 산업은 이런 사슬 구조를 가지고 있습니다. 이 대시보드는 10개 핵심 산업의 밸류체인을 한눈에 보여줍니다.

핵심 부품을 만드는 단계

예: 우라늄 채굴, GPU 칩 설계

인프라를 구축하는 단계

예: 원자로 건설, 데이터센터

제품/서비스를 전달하는 단계

예: AI SaaS 서비스, 전력 판매

하류 기업은 산업이 성숙해지면서 매출이 본격화됩니다. 투자 타이밍이 다릅니다.

한 번만 읽는 법을 배우면 10개 산업 모두에 적용할 수 있습니다.

왼쪽 → 오른쪽 방향으로 읽으세요. 왼쪽이 상류(원재료), 오른쪽이 하류(최종 소비자)입니다.

이렇게 보세요:

• 화살표를 따라가며 "이 단계의 output이 다음 단계의 input이 되는구나" 이해하기

• 각 단계에 어떤 기업들이 있는지 핵심 이름 파악하기

• 어느 단계가 가장 집중되어 있는지(독과점) 확인하기

박스 제목 읽는 법:

• 8개 세그먼트 = 이 단계 안에 8개의 세부 분야가 있음

• 35개 기업 = 주요 기업 수

• $684.9B = 시장 규모 (6,849억 달러 ≈ 약 900조 원)

박스 내용 읽는 법:

• 굵은 글씨 = 핵심 기업 이름

• 괄호 안 숫자 = 시장점유율. 예: Nvidia(80%) = 해당 시장의 80%를 Nvidia가 차지

• $숫자B = 시장 규모(Billion 달러). $100B = 약 130조 원

• CAGR = 연평균 성장률. CAGR 25% = 매년 25%씩 시장이 커짐

읽는 법:

• 칸의 크기 = 시장점유율이 클수록 칸이 넓음

• 색깔 = 같은 세그먼트에 속한 기업은 같은 색

• 기업명 + 숫자% = 해당 세그먼트 내 점유율

한눈에 "이 산업에서 가장 큰 기업이 누구인지, 어떤 세그먼트가 가장 큰지"를 파악할 수 있습니다.

예: ASML(EUV 100%), Nvidia(AI GPU 80%)

예: SK하이닉스(HBM), 삼성바이오(CDMO), 한미반도체(TC bonder)

AI 수요가 폭증하면 → 반도체 장비 주문 증가 → 전력 소비 급증 → 원자력/SMR 수혜 → 우라늄(핵심광물) 가격 상승 → 데이터센터 간 연결(광통신) 수요 증가. 이 연결고리를 따라가면 "다음에 수혜받을 산업"을 예측할 수 있습니다.

Step 1. 밸류체인 전체 파악

AI 밸류체인 탭을 열어 구조도를 봅니다. 반도체 → 전력 → 데이터센터 → 클라우드 → AI 모델/SaaS 순서로 흘러가는 것을 확인합니다.

Step 2. 현재 사이클 단계 판단

"지금 AI 산업이 어느 단계에 있는가?"를 판단합니다.

• 초기 성장기: 상류(반도체, 장비)가 먼저 수혜 → Nvidia, ASML, TSMC

• 성장 가속기: 인프라(데이터센터, 전력) 본격 투자 → Equinix, GE Vernova

• 성숙기: 하류(AI SaaS, 애플리케이션) 매출 본격화 → Microsoft, Salesforce

Step 3. 후보 기업 선정

해당 단계에서 점유율이 높은 기업을 우선 후보로 놓습니다. 점유율이 높다 = 업계 1등 = 성장의 가장 큰 파이를 가져갑니다.

Step 4. 교차 검증

시장 & 자산 탭에서 해당 기업의 주가 흐름을 확인하고, 거시 환경 탭에서 금리·유동성이 투자에 유리한 환경인지 확인합니다.

이것이 "밸류체인 → 기업 발굴 → 매크로 검증"의 3단계 투자 프로세스입니다.

• 시장 규모 ≠ 수익성 — 시장이 커도 경쟁이 치열하면 수익을 못 낼 수 있습니다. 점유율 집중도를 함께 보세요.

• 밸류체인 위치 ≠ 투자 매력도 — 상류가 항상 좋은 것도, 하류가 항상 좋은 것도 아닙니다. 사이클에 따라 다릅니다.

• 이 데이터는 출발점입니다 — 밸류체인 분석으로 후보를 좁힌 뒤, 개별 기업의 재무제표·실적·뉴스를 반드시 추가 검토하세요.

해당 산업명을 클릭하면 밸류체인 탭으로 바로 이동합니다.

꼭 봐야 할 것: ① Nvidia GPU 점유율(80%) — 독과점의 대표 사례 ② 데이터센터 CapEx(자본지출) 증감 — 빅테크의 AI 투자 의지 ③ 전력 인프라 병목 — AI 수요가 아무리 커도 전력이 부족하면 성장에 한계

연결되는 밸류체인: 반도체 장비(GPU 제조에 필요), SMR/원자력(전력 공급), 광통신(데이터센터 연결)

꼭 봐야 할 것: ① 감속기 점유율(Harmonic Drive, Nabtesco) — 최대 병목 ② Tesla Optimus, Figure AI 등 휴머노이드 진척도 — 차세대 수요 ③ Amazon·Tesla 등 최종 수요처의 로봇 도입 현황

연결되는 밸류체인: AI(로봇의 두뇌), 반도체(AI 칩), 핵심광물(모터용 희토류)

꼭 봐야 할 것: ① ASML(EUV 100% 독점) — 지구상에서 가장 강력한 독과점 ② 한미반도체(TC bonder 71.2%) — 한국의 글로벌 장비 강자 ③ HBM·CoWoS 등 첨단 패키징 수요 → 후공정 장비 성장

연결되는 밸류체인: AI(GPU 제조 수요의 근원), 핵심광물(반도체 소재)

꼭 봐야 할 것: ① 우라늄 가격 및 Kazatomprom(40% 점유율) — 핵연료 공급은 지정학적 리스크에 민감 ② NuScale·TerraPower 등 SMR 설계사의 인허가 진척도 ③ 두산에너빌리티 등 한국 기자재 기업의 수주 현황

연결되는 밸류체인: AI(전력 수요의 원천), 핵심광물(우라늄), 태양광/재생(경쟁 에너지원)

꼭 봐야 할 것: ① 삼성바이오로직스(CDMO 세계 1위) — 한국 투자자의 핵심 관심사 ② GLP-1(비만약) 시장 — Eli Lilly(48%)와 Novo Nordisk의 지배 ③ AI 신약 발견 — Recursion, Insilico Medicine 등 AI+바이오 융합

연결되는 밸류체인: AI(AI 신약 발견), 핵심광물(원료 소재)

꼭 봐야 할 것: ① 미국 IRA(인플레이션감축법) 보조금 정책 변화 — 수혜/피해 기업이 바뀜 ② 에너지 저장장치(ESS/배터리) 성장 — 태양광의 간헐성 해결 ③ 인버터 시장의 비중국 기업(Enphase, SolarEdge) — 미국 시장 점유

연결되는 밸류체인: 핵심광물(폴리실리콘, 은), SMR/원자력(경쟁/보완 에너지원)

꼭 봐야 할 것: ① 위성 인터넷 가입자 수 증가 추이 — 하류 서비스 성장 지표 ② 방위산업 예산(미국·한국) — 군사 위성·미사일 관련 수요 ③ 한화에어로스페이스 등 한국 우주항공 기업의 글로벌 수주

연결되는 밸류체인: 광통신(위성-지상 통신), AI(위성 데이터 분석), 핵심광물(특수 합금)

꼭 봐야 할 것: ① 리튬 가격 추이 — EV·배터리 산업의 핵심 원가 ② 중국 정련 점유율(희토류 정련 90%+) — 공급망 리스크의 핵심 ③ 리사이클링 기업 성장 — 도시 광산(urban mining)이 차세대 공급원

연결되는 밸류체인: 모든 밸류체인의 최상류. 반도체(실리콘), 태양광(폴리실리콘), SMR(우라늄), 로보틱스(희토류), 배터리/EV(리튬·니켈·코발트)

꼭 봐야 할 것: ① 800G/1.6T 광트랜시버 수요 폭증 — AI 클러스터 확장의 직접 지표 ② Broadcom, Marvell의 네트워크 칩 점유율 ③ 한국 광통신 부품사(OFS 등) — 글로벌 공급망 참여도

연결되는 밸류체인: AI(데이터센터 내부 연결), 우주/항공(위성-지상 광통신)

꼭 봐야 할 것: ① 비트코인 도미넌스 변화 — 57%↑이면 알트 약세, ↓이면 알트 시즌 ② 스테이블코인 시가총액(USDT+USDC) — 시장 대기 자금의 크기 ③ 규제 정책 변화(미국 SEC, 각국 CBDC) — 산업 전체의 게임룰이 바뀜

연결되는 밸류체인: AI(채굴 효율화, 온체인 AI), 핵심광물(채굴 장비용 반도체), SMR/원자력(채굴 전력)

├→ 반도체 장비 수주 증가 (ASML, Applied Materials)

├→ 전력 부족 → SMR/원자력 투자 가속 (NuScale, 두산에너빌리티)

├→ 광통신 대역폭 확장 (800G → 1.6T 트랜시버)

├→ 핵심광물 수요 증가 (구리, 은, 희토류)

├→ 로보틱스 AI 두뇌 탑재 → 자동화 가속

├→ 바이오 AI 신약 발견 혁명

├→ 우주/항공 위성 데이터 AI 분석

└→ 크립토 온체인 AI, 채굴 효율화

AI산업 밸류체인

AI 산업의 구조를 한마디로 요약하면, "반도체를 만들어 → 데이터센터에 모아 → 클라우드로 서비스하고 → AI 모델과 소프트웨어로 사용자에게 전달"하는 수직 밸류체인입니다.

각 단계가 위아래로 긴밀하게 연결되어 있어, 어느 한 곳의 병목이 전체 산업에 영향을 미칩니다.

① 반도체 (Logic Chip + Memory Chip) — 모든 AI의 물리적 기반

AI 연산의 출발점은 반도체입니다. Nvidia가 GPU 시장의 90%를 장악하고 있으며(H100/B200/GB200), CUDA 소프트웨어 생태계 덕분에 대체가 거의 불가능한 독점적 지위를 유지하고 있습니다. 이 GPU를 실제로 만드는 곳은 TSMC(파운드리 점유율 64%)로, Nvidia·Apple·AMD·Qualcomm의 칩을 모두 위탁생산합니다.

즉, AI 하드웨어의 핵심은 "Nvidia가 설계하고 TSMC가 만든다"는 구조입니다.

메모리 쪽에서는 SK하이닉스가 HBM(고대역폭메모리) 시장의 53%를 차지하며 Nvidia GPU의 1차 공급자로서 AI 메모리 수혜를 가장 직접적으로 받고 있습니다. Samsung이 DRAM 전체에서는 1위(39%)이지만, AI 핵심인 HBM에서는 SK하이닉스를 추격하는 2위(30%)입니다.

한편, Google TPU·Amazon Trainium·Microsoft Maia 등 하이퍼스케일러들이 자체 AI칩(ASIC)을 개발하며 Nvidia 의존도를 줄이려는 움직임도 가속되고 있는데, 이 ASIC 설계를 담당하는 Broadcom이 숨은 핵심 수혜 기업입니다.

② 전력 인프라 (Electric Source) — AI의 가장 큰 병목

AI 데이터센터 1곳이 소비하는 전력은 중소도시 하나와 맞먹습니다. 현재 AI 밸류체인에서 가장 심각한 병목은 GPU 부족이 아니라 전력 부족입니다.

대형 가스터빈(GE Vernova 42%, Siemens Energy 28%)이 당장의 전력 수요를 충족하는 핵심 발전원이며, 장기적으로는 SMR(소형모듈원자로)이 무탄소·안정적 전력원으로 주목받고 있습니다. Microsoft·Google·Amazon이 이미 SMR 전력 구매 계약(PPA)을 체결했으나, 실제 상용 가동은 2030년 이후입니다.

변압기·배전반 등 전력 장비도 납기가 3~4년으로 장기화되면서 HD현대일렉트릭·LS Electric 같은 한국 기업들의 글로벌 수출이 급증하고 있습니다.

③ 데이터센터 (Data Center) — 칩과 전력이 집결하는 물리적 공간

반도체와 전력이 만나는 곳이 데이터센터입니다. AWS(31%)·Microsoft(24%)·Google(11%)·Meta(9%) 등 하이퍼스케일러가 합산 CapEx $250B+ 규모로 자체 초대형 DC를 건설·운영하며, 2026년 투자액이 전년 대비 40% 이상 증가하고 있습니다.

자체 DC를 보유하지 않은 기업은 Equinix(22%)·Digital Realty(15%) 같은 코로케이션 사업자의 상면을 임대합니다. Dell(28%)·HPE(22%)는 기업 자체 구축(온프레미스) 시장에 AI 서버를 공급하며 AI 전환기의 수혜를 받고 있습니다.

전통적인 레거시 DC($40B)는 냉각·전력 한계로 GPU 클러스터 수용이 불가하여 구조적으로 축소되는 추세입니다.

④ 클라우드 / AI 플랫폼 (Cloud) — 하드웨어를 서비스로 전환

데이터센터의 물리적 인프라를 소프트웨어로 추상화하여 누구나 사용할 수 있게 만드는 단계입니다. AWS·Azure·GCP가 IaaS/PaaS 클라우드 시장($330B)의 68%를 과점하고 있으며, AI GPU 인스턴스 수요가 공급을 초과하면서 AI 서비스 매출이 클라우드 성장의 60% 이상을 견인하고 있습니다.

메이저 클라우드의 GPU 부족과 높은 가격을 파고든 CoreWeave(28%) 등 네오클라우드/AI클라우드($12B)가 연 120%+ 성장률로 가장 빠르게 성장하는 세그먼트입니다.

Databricks(22%)·Snowflake(15%) 등 AI 플랫폼/MLOps($28B)는 기업이 AI 모델을 개발·배포·운영하는 소프트웨어 인프라를 제공합니다.

⑤ 파운데이션 모델 + AI SaaS (FM + SaaS) — 최종 가치 전달

밸류체인의 최하류에서 실제 사용자에게 AI 가치를 전달하는 단계입니다. 파운데이션 모델($45B)은 폐쇄형(Closed)과 오픈 웨이트(Open Weight)로 나뉘는데, 폐쇄형에서는 OpenAI(48%, GPT-4o/o3)가 압도적 1위이고 Google DeepMind(20%, Gemini)·Anthropic(14%, Claude)이 추격 중입니다.

오픈 웨이트에서는 Meta(42%, Llama 4)가 시장을 주도하며, DeepSeek R1이 적은 비용으로 GPT-4o급 성능을 달성하면서 "오픈 모델이 폐쇄형에 근접한다"는 구조적 변화를 촉발했습니다.

AI SaaS($180B)에서는 이 모델들이 기업 소프트웨어에 통합되어 실제 업무에 투입됩니다 — Salesforce Agentforce(CRM), Microsoft Copilot(Office), Palo Alto Cortex(보안), ChatGPT(소비자) 등 전 산업 분야에서 AI 에이전트가 단순 보조를 넘어 자율적 업무 수행 단계로 진화하고 있습니다.

로보틱스·자동화 밸류체인

로보틱스 산업은 "핵심 부품을 만들어 → AI 두뇌를 결합하고 → 로봇을 제조하여 → 소프트웨어로 제어하고 → 솔루션으로 통합하여 → 최종 수요처에 배치"하는 수직 밸류체인으로 구성됩니다.

감속기·서보모터 같은 핵심 부품에서 시작하여, AI 기반 지능화를 거쳐 물류·제조·서비스 현장까지 로봇이 확산되고 있습니다.

① 핵심 부품 (Core Components) — 6개 세그먼트, 70개 기업, $27.1B

로봇 원가의 50-60%를 차지하는 핵심 부품은 일본 기업이 장악하고 있습니다. 정밀감속기($4.0B)는 Harmonic Drive(30%)와 Nabtesco(26%)가 양분하되, 중국 Leaderdrive(9%)·Zhongda Leader(4%)의 합산 점유율이 15%로 확대되며 가격 경쟁이 심화됩니다. 서보모터($5.8B)는 Yaskawa(20%) 1위, 중국 Inovance(11%)가 빠르게 추격합니다. 머신비전($6.8B)은 Cognex(23%)·Keyence(20%)가 경쟁하며, 3D 비전·딥러닝 비전이 핵심 성장 축입니다.

[신규] 그리퍼/EOAT($2.8B)는 Schunk(22%)가 1위로 협동로봇 확산의 직접 수혜를 받으며, 모터 드라이버/컨트롤러($3.2B)는 Yaskawa(18%)·Siemens(15%)가 선도합니다. 휴머노이드 로봇 1대당 20개+ 감속기·40개+ 액추에이터가 필요하여 중장기 수요 전망이 매우 밝습니다.

② AI/연산 플랫폼 (AI Brain) — 4개 세그먼트, 42개 기업, $10.9B

Nvidia가 Jetson Thor SoC(2,000 TOPS) + Isaac Sim + GR00T N1 Foundation Model로 로봇 AI 인프라를 수직통합하여 SoC 시장의 42%를 장악합니다. 엣지 AI 전문 칩(Hailo 4%, Ambarella 5%)과 Tesla의 자체 HW5 칩이 시장을 다변화합니다.

[신규] 로봇 AI Foundation Model($0.8B)이 2025-2026년 가장 혁신적인 분야로 부상합니다. Physical Intelligence의 pi-zero($2.4B 기업가치), Google DeepMind의 RT-2/Gemini Robotics, Nvidia의 GR00T N1이 VLA(비전-언어-행동) 모델로 '로봇의 GPT' 시대를 열고 있습니다. Skild AI($1.5B), Covariant(RFM-1, ABB 파트너) 등에 $2B+ 벤처 투자가 유입되며 2030년 $5-8B 시장으로 성장 전망.

③ 로봇 제조사 (Robot OEM) — 4개 세그먼트, 61개 기업, $29.5B

산업용 로봇($19B)에서 Fanuc(16%)·ABB(13%)·Yaskawa(12%)의 Big 4 체제가 유지되나, 중국 ESTUN(7%)·EFORT(4%)·Inovance(3%)가 저가 공세로 중국 내 점유율 52%를 돌파합니다. 협동로봇($2.8B)은 Universal Robots(26%)가 1위이나 JAKA(7%)·Dobot(5%) 등 중국 기업 부상으로 점유율 하락 추세, 한국 두산로보틱스(7%)가 IPO 이후 공격적 글로벌 확장을 추진합니다.

AMR($6.2B)은 Amazon Robotics(75만대+) 외에 Geek+(10%)·Hai Robotics(6%)가 급성장하며, 가장 주목받는 휴머노이드($1.5B)는 Tesla Optimus(20%)·Figure AI(15%, $39B 밸류에이션)·Boston Dynamics/현대차(12%)가 2026년 소규모 양산을 시작합니다. 중국의 Unitree($16K 초저가)·Fourier·UBTECH, 한국 레인보우로보틱스(삼성전자 투자)도 참전하여 치열한 경쟁이 시작됩니다.

④ SW 스택 + SI/솔루션 (SW + SI) — 10개 세그먼트, 119개 기업, $121.7B

ROS 2(Jazzy/Kilted)가 로봇 SW 표준, Intrinsic(Alphabet)이 상용화를 주도합니다. VDA 5050 표준 기반 멀티벤더 Fleet 관리와 디지털 트윈(PTC·Siemens)이 스마트 팩토리의 핵심입니다. 물류 자동화($32B)에서는 Symbotic(10%, Walmart 독점)·Hai Robotics(6%, ACR 혁신)가 부상, RaaS 모델이 신규 계약의 30%+를 차지합니다. 제조 자동화($50B)는 Siemens(17%)·Rockwell(12%)·ABB(11%)가 지배합니다.

[신규] 국방/보안 로봇($7.5B)이 우크라이나 전쟁 이후 폭발적 성장 - Northrop Grumman(18%), 한화디펜스(6%)·한화에어로스페이스(5%)의 K-방산 수출이 핵심. 농업 로봇($5.5B)은 John Deere 자율주행 트랙터(35%)·DJI 농업 드론(12%), 해양/수중 로봇($3.5B)은 Oceaneering(25%), 한화오션(4%)이 해상풍력 수요로 성장합니다.

⑤ 최종 수요처 (End Market) — 5개 세그먼트, 68개 기업, $271B

물류/유통($95B)이 최대 수요처로, Amazon(26%)·Walmart(12%)·DHL(8%)이 적극 투자하며 쿠팡·SSG닷컴(Ocado 도입)도 물류 자동화를 가속합니다. 자동차 제조($72B)는 Tesla 기가팩토리·현대차 스마트팩토리 + BMW-Figure AI/Mercedes-Apptronik 휴머노이드 파일럿이 새로운 패러다임. 전자 제조($48B)는 Foxconn 등대공장·Apple 인도 생산 확대·AI 서버 조립 수요가 성장 엔진입니다.

[신규] 반도체 제조($32B)를 별도 세그먼트로 분리 -- TSMC(25%)·삼성전자(18%)·SK하이닉스(12%, HBM 패키징) 팹 확장으로 클린룸 로봇 수요가 연 16.5% 성장합니다. 의료/식음료($24B)는 da Vinci 5 출시(Intuitive Surgical)와 큐렉소 FDA 승인, Pudu/Bear Robotics 서빙 로봇 60개국+ 보급이 핵심입니다. 한국은 로봇 밀도 세계 1위(1,012대/만명, 12년 연속)로 제조업 자동화의 글로벌 리더입니다.

반도체 장비/OSAT 밸류체인

반도체 장비/OSAT 산업은 "전공정 장비와 소재를 투입하여 → 웨이퍼를 가공하고 → 후공정 장비로 패키징하여 → OSAT가 조립·테스트하며 → 검사/계측으로 수율을 관리"하는 수직 밸류체인으로 구성됩니다.

ASML의 EUV 독점, 한미반도체의 TC본더 지배, AI/HBM 수요 폭발로 반도체 장비 산업이 사상 최대 호황을 맞고 있습니다.

① 전공정장비 (Front-end Equipment) — 7개 세그먼트, 50개 기업, $84.3B

노광장비($30B)에서 ASML이 EUV를 100% 독점하며 DUV에서도 87%를 차지합니다. High-NA EUV($380M/대) 시대가 도래하며 독점이 더욱 강화됩니다. 증착($18B)은 Applied Materials(30%)·Lam Research(21%)·TEL(18%)의 Big 3 체제, ASM International이 ALD 55%+로 GAA 전환의 핵심 수혜. 식각($16B)은 Lam Research가 sub-3nm에서 80% 압도적 점유. CMP($5B)에서 Applied Materials(60%)·Ebara(28%), 한국 KC Tech(5%)가 국산화 성과. 중국 NAURA·AMEC·ACM Research가 14nm+ 공정에서 빠르게 성장 중.

② 소재/부품 (Materials & Components) — 7개 세그먼트, 93개 기업, $47.5B

실리콘 웨이퍼($15B)는 Shin-Etsu(30%)·SUMCO(24%)·GlobalWafers(17%) Top 3가 71%를 과점, SK Siltron(9%)이 SiC 사업 확장으로 성장 중. 포토레지스트($4.5B)는 일본 5사가 90%를 장악하나, 동진세미켐(5%)이 삼성 3nm EUV PR 양산에 성공하며 국산화 돌파구. CMP 패드($1.2B)는 DuPont이 72% 독점. 특수가스($7B)에서 SK Specialty가 NF3 글로벌 40%+, WF6 세계 1위. 솔브레인(HF/BOE), ENF Technology 등 한국 화학소재 기업의 글로벌 경쟁력이 빠르게 향상 중.

③ 후공정장비 (Back-end Equipment) — 7개 세그먼트, 70개 기업, $34.1B

한미반도체가 HBM용 TC 본더 71.2%로 압도적 1위, 2025년 매출 5,767억원·영업이익률 43.6% 사상 최대 실적. 하이브리드 본딩($165M→$397M, CAGR 21%)은 Besi(40%)가 선도, 차세대 HBM4E/5 핵심 기술. DISCO가 다이싱/그라인딩 55%+ 독점. ABF 기판($4.9B)은 AI 가속기 수요 폭발로 공급부족 심화 — Unimicron(22%)·Ibiden(15%), 삼성전기(8%)가 연 1조원+ 투자 중. 한국 LG이노텍·대덕전자도 FCBGA 시장 진출 가속.

④ OSAT/패키징 (OSAT / Packaging) — 6개 세그먼트, 51개 기업, $60.4B

TSMC CoWoS가 AI 가속기 첨단 패키징의 사실상 표준(48%), 2026년 월 13만장 증설에도 NVIDIA 수요가 공급을 초과. ASE Technology가 Traditional OSAT 38%로 글로벌 1위($18.5B 매출). HBM 패키징($5B)은 SK하이닉스(50%, HBM 점유율 62%)가 자체 TSV 스태킹으로 리드, 2026년 HBM 시장 $54.6B(+58% YoY) 전망. 칩렛/이종집적($4B→$12.4B, CAGR 34%)에서 UCIe 표준 확산, Intel EMIB+Foveros(18%), AMD 3D V-Cache, Broadcom SoIC 채택 확대. 패널레벨 패키징(FOPLP)은 삼성전기(30%)가 선도.

⑤ 검사/계측 (Inspection & Metrology) — 6개 세그먼트, 48개 기업, $25.8B

KLA가 웨이퍼 검사(55%)·마스크 검사(40%)·계측(40%)·공정제어 SW(35%)에서 절대적 지배력 — 반도체 수율의 '게이트키퍼'. Lasertec이 EUV actinic 마스크 검사를 세계 유일 독점(35%), 모든 EUV 팹 필수 장비. ATE($7.5B)에서 Advantest(45%)가 'ATE의 ASML'로 부상, HBM·AI 칩 테스트 수요 폭발의 핵심 수혜. 프로브카드($2.6B)에서 LEENO Industrial이 테스트 핀 글로벌 70%+ 독점. ISC·Park Systems·Techwing 등 한국 기업들이 틈새 검사/계측 시장에서 글로벌 경쟁력을 확보하고 있습니다.

SMR/원자력 밸류체인

SMR/원자력 산업은 "우라늄 채굴·변환·농축으로 핵연료를 제조하고 → 대형/SMR/Gen IV 원자로를 설계하며 → 압력용기·증기발생기·I&C 등 핵심기자재를 공급하고 → EPC 건설·운영을 수행하며 → 해체·폐기물 관리로 마무리"하는 수직 밸류체인으로 구성됩니다.

AI 데이터센터 전력 수요 폭발, 탄소중립 목표, 에너지 안보 강화 기조로 원자력 르네상스가 도래하며 SMR·Gen IV 원자로 개발과 글로벌 원전 신규 건설이 가속화되고 있습니다.

① 핵연료 (Nuclear Fuel) — 7개 세그먼트, 6개 서브세그먼트, 65개 기업, $47.9B

우라늄 채굴($10B)은 ISR/전통채굴로 세분화, Kazatomprom(40%)·Cameco(18%)·Orano(8%) 3사 주도. 트레이딩($10B)에서 Sprott SPUT(55%, AUM $6.2B)이 물리적 우라늄 펀드 시장 주도. 농축($14.2B)은 원심분리/레이저(SILEX)로 세분화, Rosatom(38%)·Urenco(30%)·Orano(14%) 과점, PROHIBIT Act(2028년)으로 러시아산 수입 금지. HALEU($1.2B)는 Centrus가 미국 유일 생산자, DOE $2.7B 증산 계약. 재처리/MOX($3.5B)에서 Orano La Hague 연 1,700톤 세계 최대 재처리 역량.

② 원자로설계 (Reactor Design) — 7개 세그먼트, 8개 서브세그먼트, 80개 기업, $39.9B

대형원자로($8.4B)는 Gen III+(AP1000, APR1400)/VVER로 세분화, 한전기술 APR1400 체코 $17B 수출 쾌거. SMR($7.5B)은 PWR형(NuScale, i-SMR)/비PWR형(X-energy HTGR, Kairos MSR)으로 분류, Linglong One 2026년 세계 최초 육상 SMR 상업운전 예정. Gen IV($1.2B)는 SFR/HTGR/MSR/LFR 4개 서브세그먼트, TerraPower Natrium 2026년 건설 착수. 해양원자로($19.1B)에서 BWXT가 미 해군 원자로 독점(45%), Rolls-Royce 영국 잠수함(25%). 핵융합($0.35B R&D)은 CFS·Helion·TAE 등 민간 $6B+ 유치, Helion 2026년 D-T 연료 운전 성공. 인허가컨설팅($2.5B)에서 Jensen Hughes(25%)·Sargent & Lundy(15%) 선도.

③ 핵심기자재 (Core Components) — 10개 세그먼트, 8개 서브세그먼트, 121개 기업, $43.3B

RPV($7.5B)는 PWR/BWR/SMR용으로 세분화, Doosan Enerbility(22%)·CFHI(20%) 대형 단조 역량 선도. 밸브/배관($8.9B)은 Emerson(22%)·Flowserve(18%)·태광(4%)이 원전급 밸브 시장 장악 — 신규 추가. I&C($3.8B)는 디지털DCS/안전PLC/방사선모니터링으로 세분화, Framatome TELEPERM XS(28%) 1위, 우진(3%) 국산 I&C. 터빈발전기($5.2B)는 증기터빈/발전기로 세분화, GE Vernova Arabelle(30%) 독점급. 특수합금($3.5B)에서 Framatome M5(30%)·Westinghouse ZIRLO(25%) 핵연료 피복관 양분 — 신규 추가. 전기/전장($3.2B), 차폐/방호재($1.7B), 열교환기($2.3B)까지 10개 세그먼트, 한국 기업 9개사 참여.

④ 건설/운영 (Construction & Operation) — 7개 세그먼트, 7개 서브세그먼트, 104개 기업, $164.6B

EPC($55B)는 대형원전/SMR EPC로 세분화, CNNEC(28%) 세계 최대, Hyundai E&C Fermi America 텍사스 11GW FEED 수주. 건설시공($18B) 신규 추가 — 삼성물산·현대건설·GS건설 등 한국 건설사 해외 참여 확대. 운영($50B)은 국영/민간으로 세분화, EDF(57기 63GW) 세계 1위, Constellation Calpine 인수($16.4B)로 55GW 최대 민간 발전사, TMI-1 Microsoft PPA $1.6B 재가동. 유지보수($25B)는 정기정비/상시정비/연료교체로 세분화, 한전KPS 루마니아 4,850억원 수주. 안전/방사선($3.6B)에서 Mirion(30%) 세계 원전 98%+ 공급. 수명연장($8B)에서 미국 9기 80년 SLR 승인.

⑤ 후행/해체 (Decommissioning & Waste) — 8개 세그먼트, 9개 서브세그먼트, 103개 기업, $41.2B

사용후핵연료($2.4B)는 건식저장/습식저장/운반용기로 세분화, Holtec HI-STORM 미국 건식저장 74% 독점. 재처리($6.8B) 신규 추가 — Orano La Hague(36%) 연 1,700톤 세계 최대, KAERI 파이로프로세싱 R&D. 영구처분($4.5B) 신규 추가 — 핀란드 Posiva Onkalo(22%) 2025년 세계 최초 SNF 영구처분, 한국 고준위특별법 시행(2025.9). 원전 해체($9B)는 즉시해체/지연해체/제염으로 세분화, 고리 1호기 해체 착수(2025.7). 방폐물($7.2B)는 저/중/고준위로 세분화, Hanford WTP 2025.10 유리화 가동. 방사선 계측($3.7B) Mirion(22%) 전 세계 원전 95%+ 설치. 해체 로봇($2.1B)·환경복원($5.5B) 신규 추가.

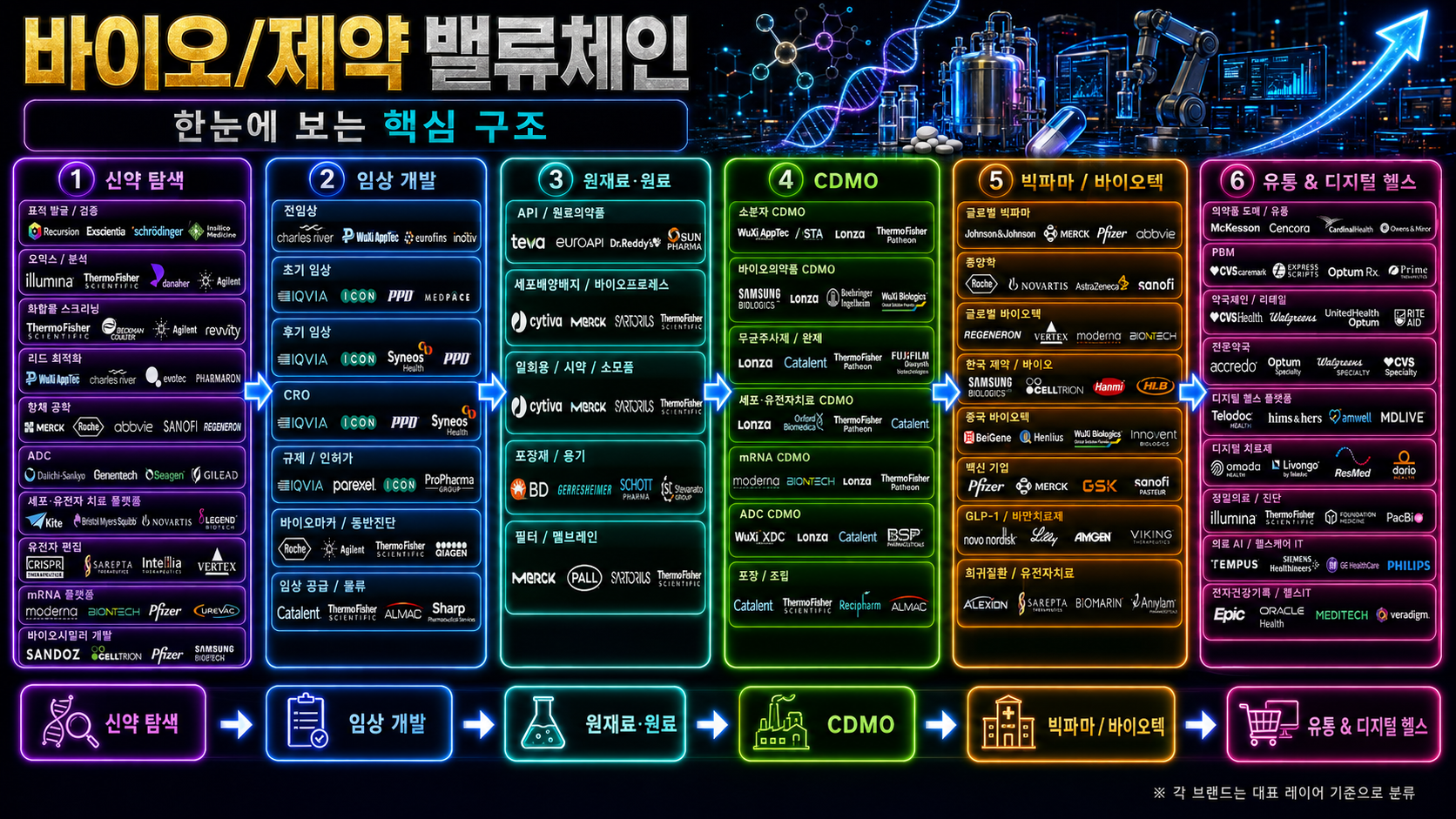

바이오/제약 밸류체인

바이오/제약 산업은 "AI/유전체 기반 타겟 발굴·항체/세포치료 플랫폼으로 신약을 발견하고 → CRO를 통해 전임상/임상을 수행하며 → API·배지·DDS 등 원료/소재를 확보하고 → CDMO가 위탁생산하며 → 빅파마/바이오텍이 상업화하고 → 유통/디지털헬스로 환자에게 전달"하는 수직 밸류체인으로 구성됩니다.

GLP-1 비만치료제 시장 폭발, ADC·세포/유전자치료 신모달리티 부상, AI 신약발견 혁명, 삼성바이오로직스의 글로벌 CDMO 1위 도약 등으로 바이오/제약 산업이 역사적 성장기에 진입하고 있습니다.

① 신약발견 (Drug Discovery) — 6개 세그먼트, 10개 서브세그먼트, 119개 기업, $458.0B

AI 신약발견($3B)은 Recursion-Exscientia(8%)·Schrödinger(7%) 선도, 한국 스탠다임·디어젠 진출. 유전체/오믹스($47B)에서 Illumina(45%) 압도적 독점, 마크로젠·테라젠바이오 한국 시장 공략. 항체공학($310B)은 ADC($16B) 시장 Daiichi Sankyo(25%)·리가켐바이오(3%) 급성장, 이중특이항체($12B) J&J/Janssen(18%) 선두. 세포/유전자치료($18B)에서 CAR-T Gilead/Kite(35%), mRNA Moderna(40%) 독주. 바이오시밀러($42B) Sandoz(18%)·셀트리온(15%)·삼성바이오에피스(12%) 글로벌 Top 3.

② 임상/개발 (Clinical Development) — 7개 세그먼트, 2개 서브세그먼트, 76개 기업, $169.5B

전임상($7B) Charles River Labs(25%) 글로벌 1위, WuXi AppTec(14%) BIOSECURE법 리스크. CRO($77B)는 IQVIA(19%)·ICON(12%)·PPD/Thermo Fisher(10%) 3강, 아시아 특화 WuXi AppTec(25%). Phase III($38B) IQVIA(16%)·PPD(12%) 대형 피벗탈 시험 주도. 규제/인허가($9B) IQVIA(15%)·Parexel(14%) 선두, FDA 가속승인 트렌드 지속. 동반진단($9B) Roche/Foundation Medicine(25%)·Exact Sciences(15%), 한국 마크로젠·지니너스 참여.

③ 원료/소재 (Raw Materials) — 6개 세그먼트, 10개 서브세그먼트, 102개 기업, $354.0B

화학합성 API($175B) Teva API(5%) 세계 최대 merchant, SK바이오텍·에스티팜 한국 대표. 세포배양배지($9B) Thermo Fisher(28%)·Cytiva(22%)·Sartorius(12%) 과점, 삼성바이오로직스 자체 배지 개발. DDS($48B)는 LNP($1.1B) Merck KGaA·Evonik 선도, 흡입제($38B) GSK(25%)·AstraZeneca(20%) 양분. 포장재($14B) 프리필드 시린지 BD(35%)·Gerresheimer(18%), GLP-1 자가주사 수요 폭증으로 고성장. 시약/소모품($12B) Cytiva·Merck Millipore 크로마토그래피 레진·필터 시장 주도.

④ CDMO (Contract Manufacturing) — 7개 세그먼트, 6개 서브세그먼트, 97개 기업, $112.0B

바이오 CDMO($25B) 삼성바이오로직스(20%, 78.4만L 세계 1위)·Lonza(18%)·WuXi Biologics(15%) 3강, BIOSECURE법으로 WuXi→삼성바이오 수혜. 화학합성 CDMO($61B) WuXi STA(16%)·Lonza(14%)·Catalent(11%), GLP-1 펩타이드 API 생산 부족 심화. ADC CDMO($2.5B) WuXi XDC(22%) 세계 1위, 에이프로젠 한국 ADC CDMO 도전. 세포/유전자 CDMO($5.9B) Lonza(22%)·Thermo Fisher(18%) 바이러스벡터 주도. mRNA CDMO($5.1B) Moderna(25%)·BioNTech(20%) 자체생산 중심, 에스티팜 올리고 CDMO 성장.

⑤ 빅파마/바이오텍 (Big Pharma & Biotech) — 7개 세그먼트, 4개 서브세그먼트, 85개 기업, $1,378.0B

미국 빅파마($322B) J&J(18%)·Merck(16%, Keytruda $29.5B)·Eli Lilly(14%, GLP-1 32%성장) 3강. 유럽 빅파마($291B) Roche(19%)·Novartis(15%)·Novo Nordisk(14%, Wegovy/Ozempic). GLP-1/비만($150B) Eli Lilly(48%)·Novo Nordisk(43%) 양강, 한미약품 efpeglenatide 개발 중. 한국 제약/바이오 삼성바이오로직스(25%, 시총 80조)·셀트리온(20%) 대형주, 알테오젠(SC 플랫폼)·리가켐바이오(ADC) 바이오벤처 선도. 희귀질환($94B) Alexion(18%)·Sarepta(15%)·BioMarin(12%).

⑥ 유통/디지털헬스 (Distribution & Digital Health) — 7개 세그먼트, 9개 서브세그먼트, 94개 기업, $2,190.0B

의약품 도매유통($650B) McKesson(36%)·Cencora(33%)·Cardinal Health(24%) 미국 3사 과점, 한국 지오영(매출 3.5조). PBM($560B) CVS Caremark(33%)·Express Scripts(28%)·OptumRx(23%) 3사 84%. 약국체인($751B) CVS Health(26%)·Walgreens(18%) 선두, Amazon Pharmacy(2%) 진출. 정밀의료($18B) NGS Illumina(62%) 독점, 액체생검 Guardant Health(25%)·Natera(20%), 한국 루닛·뷰노 의료AI. 헬스IT($30B) Epic Systems(42%) 병원 EHR 절대 1위, Medidata(30%)·Veeva(25%) 임상시험 SW 양강.

태양광/재생에너지 밸류체인

태양광/재생에너지 산업은 "폴리실리콘·유리·봉지재 등 소재를 만들어 → 셀/모듈로 제조하고 → 인버터·ESS·트래커로 전력을 변환하며 → EPC/개발사가 발전소를 건설하고 → O&M·PPA·모니터링으로 운영·유통"하는 수직 밸류체인으로 구성됩니다.

중국이 소재·셀·모듈·인버터 전 단계에서 글로벌 공급의 80%+를 장악하고 있으며, 미국 IRA·유럽 CBAM 등으로 비중국 공급망 구축이 산업의 핵심 변수입니다.

1 소재/원료 (Materials) -- 4개 세그먼트, $36B

폴리실리콘($18B)은 중국 5사(Tongwei 28%·GCL 16%·Daqo 10%·Xinte 9%·East Hope 8%)가 시장의 71%를 장악합니다. Tongwei가 91만톤으로 압도적 1위이며, 비중국 최대인 Wacker Chemie(5%)와 한국 OCI(3%)는 채산성 악화로 고전 중입니다. 은페이스트($4B)는 Heraeus(22%)·DuPont(18%)·Samsung SDI(15%) 기술 3강, EVA/백시트($6B)는 Hangzhou First(28%)가 봉지재 독주, 태양광 유리($8B)는 Xinyi Solar(30%)·Flat Glass(22%) 양강 체제입니다.

2 셀/모듈 (Cell & Module) -- 4개 세그먼트, $136B

결정질 실리콘 셀($45B)에서 Tongwei(18%)가 셀 전문 1위, JinkoSolar(13%)·LONGi(12%)·JA Solar(11%)·Trina(11%) 순입니다. P형 PERC에서 N형 TOPCon으로 세대 전환이 80%+ 진행되었습니다. 모듈 조립($55B)에서 JinkoSolar(17%)가 93GW로 글로벌 1위, Top 4(JinkoSolar·LONGi·Trina·JA Solar)가 60% 점유합니다. 한화큐셀은 미국 시장 35% 점유율로 비중국 1위입니다. 박막 셀($16B)은 First Solar(45%)가 CdTe 기술로 독보적이며, 페로브스카이트(Oxford PV) 기술이 차세대로 주목받습니다. 양면 모듈($20B)이 신규 설치의 60%+를 차지하며 표준으로 자리잡고 있습니다.

3 전력변환 (Power Conversion) -- 4개 세그먼트, $60B

스트링/센트럴 인버터($18B)는 Huawei(24%)·Sungrow(22%)가 합산 46%로 양분하며, SMA(9%)·Fronius(6%)가 유럽 프리미엄 시장에서 경쟁합니다. 마이크로인버터($5B)는 Enphase(48%)가 압도적이며, SolarEdge(18%)가 구조조정 중입니다. 중국 APsystems(10%)·Hoymiles(8%)가 유럽 발코니 태양광 시장에서 급성장합니다. ESS/배터리 연계($25B)는 CATL(22%, 셀)·Tesla(15%, Megapack)·Sungrow(14%)가 상위 3사이며, 트래커($12B)는 Nextracker(26%)가 10년 연속 1위, 중국 Arctech(15%)가 중동·인도에서 2위로 도약했습니다.

4 EPC/개발 (EPC & Development) -- 4개 세그먼트, $380B

유틸리티 EPC($120B)는 극도로 분산된 시장으로, SOLV Energy(5%)·Tata Power Solar(6%)·PowerChina(8%) 등 지역 강자 구도입니다. 2025년 글로벌 유틸리티 태양광 누적 1TW를 돌파했습니다. 분산형/옥상($65B)은 Sunrun(14%)이 미국 주거용 1위, 유럽은 Enpal(5%, 독일 구독형)이 부상합니다. 프로젝트 개발/IPP($180B)에서 NextEra Energy(8%)가 18.8GW로 세계 최대이며, Enel(6%)·Iberdrola(5%)·ACWA Power(4%)가 지역별 리더입니다. 허가/그리드 연결($15B)이 최대 병목으로, 미국 계통 연결 대기 큐에 2,600GW+ 적체되어 있습니다.

5 운영/유통 (Operation & Distribution) -- 4개 세그먼트, $62.6B

O&M 서비스($10B)는 NovaSource(15%)가 30GW+ 관리로 독립 O&M 1위, First Solar(12%)·Enel(10%)이 뒤를 잇습니다. 누적 설치 증가에 따라 연 12%+ 성장합니다. 전력거래/PPA($49B)는 NextEra Energy Resources(12%)가 최대 PPA 공급자이며, 기업 RE100 달성 수요로 PPA 시장이 폭발 성장합니다. 하이브리드 PPA(태양광+ESS)가 신규의 40%를 차지합니다. 리사이클링($0.6B)은 아직 초기 시장이나, 2030년대 1세대 패널 대량 폐기 시 $3.5B+ 시장으로 성장 전망이며, Veolia(22%)·First Solar(18%)·ROSI(12%)가 기술을 선도합니다. 모니터링/디지털($3B)은 AlsoEnergy(15%)·Huawei FusionSolar(14%)·Enphase Enlighten(12%) 등 인버터 플랫폼과 독립 플랫폼이 경쟁합니다.

우주/항공 밸류체인

우주/항공 산업은 "특수합금·전자부품·추진체 등 소재를 공급하고 → 발사체·위성을 설계·제조하며 → 발사서비스와 지상국으로 궤도에 투입하고 → 통신·관측·항법 위성을 운영하여 데이터를 생성하며 → 유인우주·달탐사·궤도서비스로 우주경제를 확장"하는 수직 밸류체인으로 구성됩니다.

SpaceX가 발사·위성통신을 독주하는 가운데, Starlink의 글로벌 확산, Artemis 달 프로그램, 상업 우주정거장 개발, 메가 위성군 경쟁이 우주산업 사상 최대의 투자 사이클을 견인하고 있습니다.

1 소재/부품 (Materials & Components) -- 4개 세그먼트, $42B

우주급 특수합금($18B)은 Howmet Aerospace(18%)가 엔진 단조품 1위, PCC(15%)·ATI(12%)·VSMPO-AVISMA(10%)가 티타늄·니켈합금 공급을 장악합니다. 우주급 전자부품($12B)에서 Microchip(18%)이 Rad-Hard FPGA 1위, BAE Systems(14%)·Teledyne(11%)이 우주급 프로세서·센서를 공급합니다. 추진체/연료($8B)는 Aerojet Rocketdyne/L3Harris(24%)·Northrop(18%)이 미국 핵심, SpaceX Raptor(10%)·CASC(8%)이 자체 엔진을 생산합니다. 열차폐($4B)는 Lockheed Martin(22%)이 Orion TPS를 담당하며, SpaceX(15%)·Safran(12%)이 재사용 열차폐 기술을 선도합니다.

2 발사체/위성 제조 (Launch Vehicles & Satellite Mfg) -- 5개 세그먼트, $52B

대형 발사체($18B)에서 SpaceX(55%)가 Falcon 9/Heavy·Starship으로 시장을 독점하며, CASC(12%)·ULA(10%)·Arianespace(8%)가 뒤를 잇습니다. 소형 발사체($6B)는 Rocket Lab(28%)이 Electron으로 선도하며, 중국 iSpace(8%)·Galactic Energy(7%)·Landspace(6%)가 급성장합니다. 위성 버스($14B)는 Airbus(18%)·Thales Alenia(14%)·Lockheed(12%) 3강이며, 한국 KAI(2%)도 차세대 중형위성을 개발 중입니다. 큐브샛($4B)은 AAC Clyde(12%)·쎄트렉아이(10%)·Spire(9%)이 선도합니다. 탑재체($10B)에서 L3Harris(16%)·Thales Alenia(14%)가 통신·센서 탑재체 1-2위입니다.

3 발사서비스/지상국 (Launch Services & Ground) -- 3개 세그먼트, $25B

상업 발사서비스($12B)에서 SpaceX(62%)가 연간 100+ 회 발사로 시장을 압도합니다. Falcon 9의 1단 20회+ 재사용과 Transporter 라이드쉐어($5,500/kg)로 경쟁사의 가격 경쟁력을 무력화시킵니다. Arianespace(8%)·Rocket Lab(5%)·ISRO(4%)가 틈새 시장에서 경쟁합니다. 지상국($8B)은 Viasat(15%)·KSAT(12%)가 전통 안테나 인프라를 보유하며, AWS Ground Station(10%)이 클라우드 GSaaS를 선도합니다. 인텔리안테크놀로지스(6%)가 해상 VSAT 안테나 글로벌 1위입니다. 위성 관제($5B)는 Kratos(18%)가 OpenSpace SW로 미 국방부 관제 시스템을 공급하며, SpaceX(15%)가 Starlink 7,000+ 기를 AI 자율관제합니다.

4 위성운영/데이터 (Satellite Operations & Data) -- 4개 세그먼트, $68B

위성 통신($28B)에서 Starlink(35%)이 7,000+ LEO 위성·500만+ 가입자로 시장을 재편하며, SES(12%)·Eutelsat/OneWeb(10%)·Intelsat(8%)이 GEO/MEO 하이브리드로 대응합니다. Direct-to-Cell이 차세대 게임체인저입니다. 지구관측($10B)은 Maxar(18%, 30cm 최고해상도)·Planet Labs(14%, 매일 전 지구 촬영)·Airbus(12%)가 선도하며, ICEYE(8%)·Capella(5%) 소형 SAR가 급성장합니다. 항법/PNT($22B)는 Broadcom(20%)·Qualcomm(15%) GNSS 칩셋과 Trimble(12%)·Hexagon(10%) 정밀측위가 자율주행·드론 시장을 견인합니다. 데이터 분석($8B)은 Palantir(15%)의 MetaConstellation이 국방 지리정보를 선도하며, HawkEye 360(8%)이 RF 지오로케이션을 개척합니다.

5 우주탐사/신사업 (Exploration & NewSpace) -- 4개 세그먼트, $26B

유인우주비행($12B)에서 SpaceX(40%)가 Crew Dragon으로 미국 유일의 유인 수송을 독점하며, Artemis HLS 달 착륙선도 수주했습니다. 중국 CASC(15%)가 톈궁 우주정거장을 독자 운용합니다. Axiom Space(8%)가 ISS 민간 미션과 상업 우주정거장을 개발합니다. 달/심우주탐사($8B)는 Lockheed(20%, Orion)·SpaceX(18%, Starship HLS)가 Artemis 핵심이며, Intuitive Machines(12%)가 최초 상업 달 착륙에 성공했습니다. 중국 CNSA(15%)가 창어 시리즈로 달 뒷면 샘플 리턴에 성공하며 경쟁을 가속화합니다. 궤도 서비스($3B)에서 Northrop(25%, MEV)이 세계 최초 궤도 위성 도킹, Astroscale(18%)이 파편제거를 선도합니다. 우주 관광($3B)은 SpaceX(35%)·Blue Origin(20%)·Axiom(15%)이 궤도/준궤도 관광을 개척합니다.

핵심광물 밸류체인

핵심광물 산업은 "리튬·코발트·니켈·희토류·흑연·구리 등 전략광물을 채굴하고 → 고순도 금속/화합물로 정련·가공하며 → 양극재·음극재·영구자석 등 소재로 제조하고 → EV 배터리·반도체·풍력·방산에 투입하며 → 폐배터리·e-waste에서 재자원화하는" 순환형 밸류체인으로 구성됩니다.

중국이 리튬 정련의 65%, 흑연 가공의 93%, 희토류 분리의 90%를 장악하는 최대 병목이며, IRA(미국)·CRMA(EU)·핵심광물법(한국) 등 각국의 탈중국 공급망 재편이 산업의 핵심 동인입니다.

1 채굴 (Mining) -- 5개 세그먼트, $192B

리튬 채굴($26B)에서 Albemarle(18%)이 호주 Greenbushes+칠레 Atacama로 1위, Tianqi(10%)·Ganfeng(9%)·SQM(14%)이 경쟁합니다. 코발트·니켈($35B)은 CMOC(12%, DRC TFM)가 코발트 1위로 부상, Glencore(16%)·Vale(10%)·BHP(8%)가 니켈을 공급합니다. 희토류($12B)에서 북방희토(22%)+남방희토(15%)가 중국 생산의 80%를 장악하며, MP Materials(8%)·Lynas(7%)가 서방 대안입니다. 흑연·망간($9B)은 BTR(15%)·Eramet(8%)이 선도, 구리($110B)는 Codelco(8%)·Freeport(7%)·Zijin(5%)이 톱3입니다.

2 정련/가공 (Refining & Processing) -- 5개 세그먼트, $99B

리튬 정련($18B)에서 Ganfeng(14%)·Tianqi(12%)가 중국 양강, Albemarle(10%)·SQM(8%)·포스코퓨처엠(5%)이 탈중국 정련을 추진합니다. 니켈·코발트 정련($22B)은 Huayou Cobalt(16%)가 인니 HPAL로 1위, CNGR(10%)·GEM(8%)·Sumitomo(6%)가 뒤를 잇습니다. 희토류 분리($8B)에서 북방희토(28%)+남방희토(20%)가 중국의 90% 독점을 형성하며, Lynas(8%)가 유일한 대안입니다. 흑연 가공($6B)은 BTR(25%)·Putailai(18%)·Shanshan(12%)의 중국 93% 독점, 구리 제련($45B)은 Tongling(8%)·Jiangxi Copper(7%)·Aurubis(5%)입니다.

3 소재제조 (Materials Manufacturing) -- 5개 세그먼트, $110B

양극재($45B)에서 Brunp/CATL(12%)·Ronbay(8%)·BTR LFP(7%)가 중국 70%를 장악, 에코프로BM(6%)·엘앤에프(5%)·포스코퓨처엠(5%)이 한국 3강입니다. 음극재($18B)는 BTR(22%)·Putailai(16%)·Shanshan(12%)의 중국 92% 독점이며, 포스코퓨처엠(4%)이 한국 대표입니다. 전해질·분리막($15B)에서 Tinci(15%)·SEMCORP(12%)·Yunnan(10%)가 중국 선도, SK아이이테크(7%)가 한국 대표입니다. 영구자석($20B)은 중과삼환(14%)·금력영자(10%) 등 중국이 92%를 독점합니다. 촉매·특수소재($12B)는 BASF(18%)·Johnson Matthey(14%)가 양강입니다.

4 최종수요 (End Demand) -- 5개 세그먼트, $225B

EV 배터리($120B)에서 CATL(37%)+BYD(17%)가 중국 54%를 차지, LG에너지솔루션(13%)·삼성SDI(5%)·SK온(4%)이 한국 22%를 형성합니다. 반도체·전자($35B)는 TSMC(15%)·Intel(12%)·Samsung(10%)이 핵심광물 최대 소비처이며, 갈륨·게르마늄 수출통제 영향이 큽니다. 풍력·재생에너지($30B)에서 Vestas(16%)·Goldwind(14%)가 NdFeB 자석 최대 수요처입니다. 방산($25B)은 Lockheed(15%)·RTX(12%)가 희토류·코발트 초합금의 전략적 수요처이며, 의료·촉매($15B)는 수소촉매·의료임플란트용 PGM 수요가 증가합니다.

5 리사이클 (Recycling & Urban Mining) -- 4개 세그먼트, $77B

배터리 리사이클($12B)에서 GEM(18%)+Brunp/CATL(15%)+Huayou(12%)가 중국 45%를 장악, Redwood Materials(6%)·성일하이텍(5%)·Li-Cycle(4%)이 서방 대안입니다. EU 배터리 규정(2031년 리사이클 원료 의무)이 시장 성장을 견인합니다. 희토류 리사이클($2B)은 Urban Mining(15%)·Shin-Etsu(10%)·HyProMag(8%)가 초기 단계이나, 중국 수출통제로 투자가 급증합니다. 도시광산($55B)에서 Umicore(12%)가 귀금속 회수 글로벌 1위, 고려아연(5%)·Boliden(6%)·Dowa(5%)가 경쟁합니다. 순환경제 인프라($8B)는 Battery Pass 컨소시엄(15%)·Circulor(12%)가 EU 배터리 여권 표준을 주도합니다.

광통신/AI네트워크 밸류체인

광통신/AI네트워크 산업은 "레이저·포토닉IC 등 광소재/핵심부품을 제조하고 → 800G/1.6T 트랜시버·CPO 모듈로 조립하며 → 싱글모드/해저케이블로 전송 인프라를 구축하고 → DWDM/ROADM·AI스위치로 네트워크를 지능화하며 → 통신사·CDN·타워로 최종 서비스를 제공하는" 밸류체인으로 구성됩니다.

AI 데이터센터의 GPU-to-GPU 통신 대역폭 폭증이 800G/1.6T 트랜시버·CPO 수요를 견인하며, 중국 InnoLight가 광모듈 시장을 재편하고, 하이퍼스케일러의 자체 해저케이블 투자가 급증하는 것이 핵심 동인입니다.

1 광소재/핵심부품 (Optical Materials & Components) -- 5개 세그먼트, $14.5B

레이저/광소자($4.5B)에서 Coherent(22%)가 EML·VCSEL 1위, Lumentum(18%)·Broadcom(15%)이 추격합니다. 광섬유 프리폼($3.8B)은 Corning(22%)·YOFC(20%)·Prysmian(15%)이 3강이며, 포토닉IC/SiPh($2.8B)에서 Intel(20%)·Cisco/Acacia(15%)·Marvell(12%)이 경쟁합니다. 광학렌즈/필터($2.2B)는 Coherent(18%)·Viavi(14%)·O-Net(12%)이 선도하고, SiPh 웨이퍼($1.2B)에서 Soitec(45%)이 SOI 웨이퍼를 독점합니다.

2 광모듈/트랜시버 (Optical Modules & Transceivers) -- 5개 세그먼트, $17.5B

800G/1.6T 플러거블($8.5B)에서 InnoLight(30%)가 NVIDIA향 공급으로 압도적 1위, Coherent(18%)·Broadcom(12%)이 뒤를 잇습니다. CPO($1.2B)는 Broadcom(25%)·NVIDIA(20%)·Intel(15%)이 2027년 상용화를 준비하며, SiPh 모듈($3.2B)은 Cisco/Acacia(22%)·Intel(18%)·Marvell(14%)이 코히어런트 시장을 주도합니다. AOC($2.8B)에서 Luxshare-ICT(22%)가 NVIDIA InfiniBand향 1위, EDFA($1.8B)는 Lumentum(18%)·Coherent(16%)·Ciena(14%)가 경쟁합니다.

3 광섬유/케이블 (Optical Fiber & Cable) -- 5개 세그먼트, $17.5B

싱글모드 광섬유($6.5B)에서 Corning(25%)이 기술 원조, YOFC(18%)·Prysmian(12%)·Hengtong(10%)이 경쟁합니다. 멀티모드($1.5B)는 Corning(30%)이 OM4/OM5에서 압도적이며, 해저케이블($4.2B)에서 SubCom(30%)·Alcatel/Nokia(25%)·Prysmian(20%)이 3대 EPC 사업자입니다. 특수/군용($1.8B)은 Corning(20%)·Prysmian(18%)·AFL(12%)이 선도, 커넥터/접속장비($3.5B)에서 US Conec(18%)·Corning(15%)·CommScope(12%)가 경쟁합니다.

4 네트워크장비/통신AI (Network Equipment & AI) -- 5개 세그먼트, $42B

DWDM/ROADM($7.5B)에서 Ciena(22%)가 WaveLogic 6으로 1위, Nokia(18%)·Huawei(15%)가 경쟁합니다. DC 라우터/스위치($18B)는 Arista(22%)·Cisco(18%)·NVIDIA(12%)가 AI 네트워크를 주도하며, AI-RAN/Open RAN($5.5B)은 Ericsson(25%)·Nokia(20%)·Samsung(12%)이 3강입니다. DPU/SmartNIC($4.2B)에서 NVIDIA BlueField(45%)가 압도적 독점, AMD Pensando(15%)·Intel IPU(10%)가 대안입니다. 네트워크SW($6.8B)는 Cisco(22%)·VMware(15%)·Juniper/HPE(10%)가 AIOps를 선도합니다.

5 통신인프라/서비스 (Telecom Infrastructure & Services) -- 5개 세그먼트, $533.5B

통신사($450B)에서 China Mobile(10%)이 9.8억 가입자로 세계 최대, AT&T(8%)·Verizon(7%)·Deutsche Telekom(7%)이 서방 주요 통신사입니다. DCI($5.5B)는 Ciena(22%)·Nokia(15%)·Arista(12%)가 데이터센터 간 연결을 주도하며, 해저케이블 시스템($8B)에서 Google(20%)·Meta(15%)·Microsoft(12%) 등 하이퍼스케일러가 자체 투자를 급증시킵니다. 엣지/CDN($25B)은 Akamai(18%)·Cloudflare(15%)·AWS CloudFront(12%)가 3강이며, 타워($45B)에서 American Tower(18%)·China Tower(15%)·Crown Castle(10%)이 글로벌 인프라를 운영합니다.

코인/블록체인 밸류체인

코인/블록체인 산업은 "ASIC/GPU 채굴 하드웨어와 스테이킹 인프라를 구축하고 → L1/L2 프로토콜로 블록체인을 운영하며 → CEX/DEX 거래소와 ETF로 유동성을 제공하고 → DeFi/스테이블코인으로 금융 서비스를 혁신하며 → 수탁/컴플라이언스로 기관 인프라를 갖추고 → 각국 규제 정책과 응용 서비스로 생태계를 완성하는" 밸류체인으로 구성됩니다.

2024년 비트코인 현물 ETF 승인, EU MiCA 전면 시행, 한국 가상자산이용자보호법 시행이 규제 분수령이며, 기관 자본 유입과 스테이블코인 결제 확산이 핵심 동인입니다.

1 채굴·검증 인프라 (Mining/Validation Infrastructure) -- 5개 세그먼트, $29.9B

ASIC/GPU 제조($8.5B)에서 Bitmain(37%)이 Antminer로 독주하며 MicroBT(28%)가 추격합니다. 마이닝풀($2.5B)은 Foundry USA(30%)가 미국 규제 준수 풀로 1위이며, 스테이킹($5.2B)에서 Lido(30%)가 ETH 스테이킹을 지배합니다. 에너지/호스팅($12.5B)은 Marathon(18%)·Core Scientific(12%)이 AI 전환을 가속화하고, 하드웨어 월렛($1.2B)에서 Ledger(45%)가 압도적 1위입니다.

2 프로토콜·L1/L2 (Protocol Layer) -- 4개 세그먼트, $1,518.5B(시가총액 기준)

L1 메인넷에서 Bitcoin(57%)이 디지털 금으로 압도적이며 Ethereum(18%)·Solana(5%)가 뒤를 잇습니다. L2 스케일링($48B TVL)은 Arbitrum(35%)·Base(25%)가 양강 구도이며, 크로스체인($8.5B)에서 Chainlink(35%)가 오라클+CCIP로 표준을 선도합니다. 프라이버시/특수체인($12B)은 Filecoin(30%)·Monero(20%)가 각각 분산 스토리지·프라이버시 시장을 주도합니다.

3 거래소·유동성 (Exchange/Liquidity) -- 5개 세그먼트, $134.5B

CEX($36B)에서 Binance(40%)가 압도적 1위이며 Coinbase(12%)는 미국 유일 상장 거래소, Upbit(5%)는 한국 원화 시장을 독점합니다. DEX($5.2B)는 Uniswap(32%)·Jupiter(18%)가 양대 축이며, 마켓메이커($3.8B)에서 Wintermute(25%)가 1위입니다. 파생상품($4.5B)은 Deribit(30%)·CME(25%)가 양분하고, ETF/전통금융($85B AUM)에서 BlackRock IBIT(35%)가 역대 최고 성공 ETF입니다.

4 DeFi·스테이블코인 (DeFi/Stablecoin Ecosystem) -- 4개 세그먼트, $285B

스테이블코인($190B)에서 Tether USDT(62%)가 압도적이나 EU MiCA 리스크로 Circle USDC(22%)가 부상합니다. 렌딩($28B TVL)은 Aave(45%)가 독보적이며, 리퀴드 스테이킹/리스테이킹($55B TVL)에서 Lido(40%)·EigenLayer(25%)가 주도합니다. RWA 토큰화($12B)에서 Ondo Finance(25%)·BlackRock BUIDL(15%)이 기관 채택을 가속화합니다.

5 수탁·컴플라이언스·데이터 (Custody/Compliance/Data) -- 4개 세그먼트, $12.3B

기관 수탁($4.8B)에서 Coinbase Custody(30%)가 ETF 수탁사로 1위이며, Fireblocks(18%)가 MPC 인프라를 선도합니다. 블록체인 분석($3.2B)은 Chainalysis(35%)가 70개국 정부에 솔루션을 공급합니다. 데이터/인덱스($1.8B)에서 CoinGecko(25%)가 독립 데이터 1위이고, KYC/AML($2.5B)에서 Jumio(20%)·Sumsub(15%)가 경쟁합니다.

6 규제·정책·응용 (Regulation/Policy/Applications) -- 5개 세그먼트, $33.5B+

CBDC($2.5B)에서 중국 디지털 위안이 가장 진전되었으며 ECB 디지털 유로가 2028년 출시를 목표합니다. 결제/핀테크($18B)는 PayPal(20%)·Stripe(15%)·Visa(12%)가 스테이블코인 결제를 확산시킵니다. GameFi($8.5B)에서 Immutable(20%)이 게임 L2 플랫폼을 선도하고, NFT($4.5B)는 Blur(30%)·OpenSea(25%)가 경쟁합니다. 국가별 정책에서 미국 SEC·CFTC, EU MiCA, 한국 가상자산이용자보호법이 글로벌 규제 표준을 형성합니다.